- “改悪”しても上手に駆使すれば『PayPay』は高還元率化の余地アリ

- 『PayPayカード』と『SoftBank系MNO』が高還元率化のキモ

- 対応店舗がかなり多いので『PayPay』はやっぱり使ったほうが便利

度重なる“改悪”で使いづらくなった『PayPay』。

ただ、やっぱり使えるに越したことはない。そこで、PayPay経済圏に浸っているユーザー向けに、筆者が実践している“お手軽”かつ“高還元率”なチャージルートを紹介します。

いろいろ縛りはありますが、お手軽な方法ではありますよね。

最近は、どのキャッシュレス決済も改悪傾向にあるから、相対的にPayPayがマシになってきた感もあるやんね。

目次

『PayPayの高還元率チャージルート』の図解

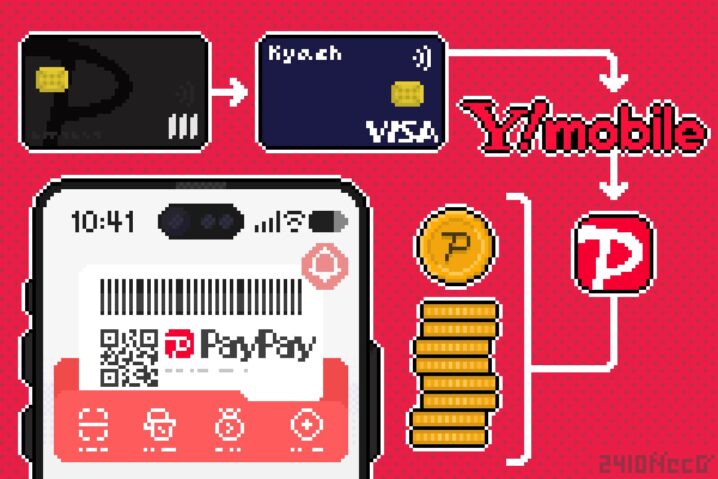

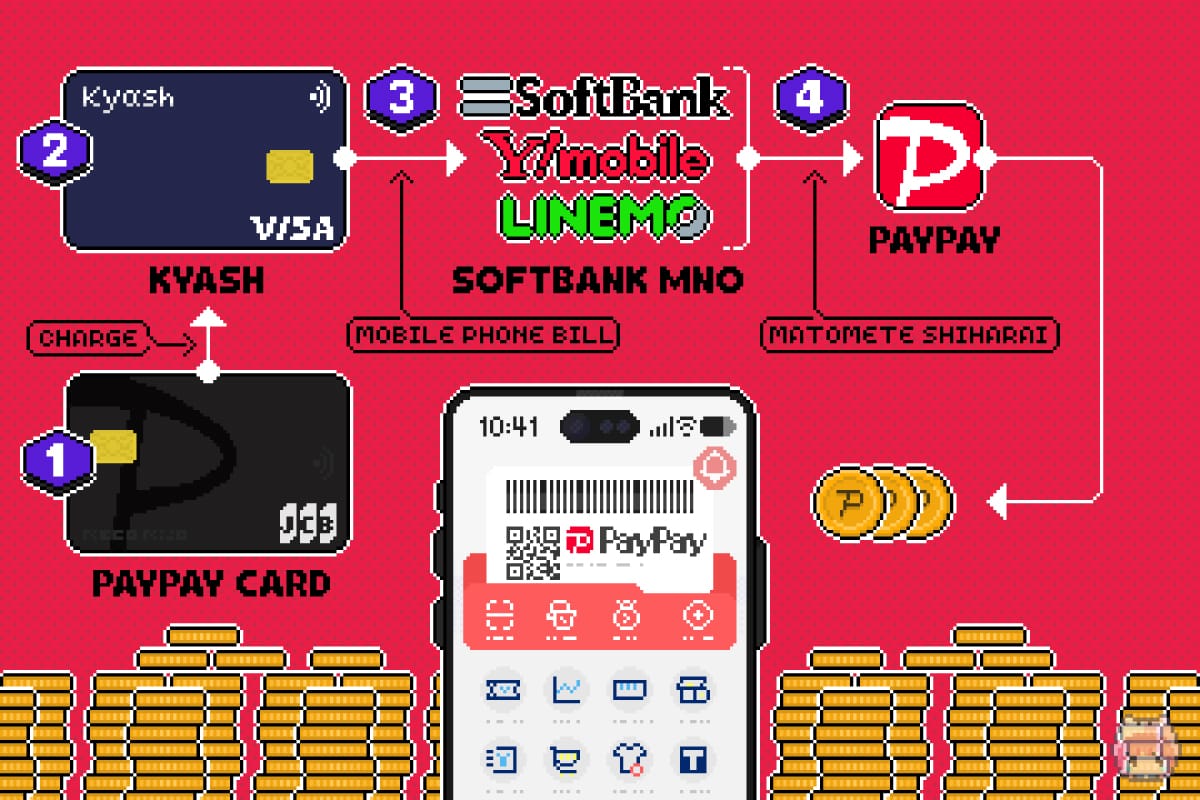

PayPayの高還元率チャージルート(PayPay経済圏ユーザー向け)

- クレジットカード『PayPayカード』を用意

- プリペイドカード『Kyash Card』を用意 → 『PayPayカード』から残高チャージ

- 『SoftBank系MNO』を契約 → 携帯料金引き落とし先を『Kyash Card』に設定

- 『ソフトバンク・ワイモバイルまとめて支払い』を用いて『PayPay』に残高チャージ(1か月に1回だけ)

このチャージルートで『PayPay』を利用すれば、『PayPayカード』なら最大2.5%のPayPayポイント還元、『PayPay カードゴールド』なら最大3.0%のPayPayポイント還元、がそれぞれ見込めます。これに加えて、『Kyash Card』利用分の0.2%(最大100ポイントまで)が付与されます。

ちなみに、このチャージルートだと、過酷な『PayPayステップ』も余裕でクリアできます。というのも、『PayPayカード』から『Kyash Card』にチャージした分と、PayPay残高利用分については、それぞれ、支払い金額・支払い回数、ともに“別計算”となっているからです。

『PayPayの高還元率チャージルート』の解説

①クレジットカード『PayPayカード』を用意

Image:PayPay Card

これに関しては絶対必要というわけではないのですが、PayPay経済圏ユーザーなら『PayPayカード』『PayPay カードゴールド』は持っておくべき。

『PayPayカード』は年会費無料で、『PayPay カードゴールド』は年会費が11,000円。いずれも、JCB/Visa/Mastercardの国際ブランドから選択可能。また、ETCカードとApple Payにも対応しています。

ポイント還元率は、『PayPayカード』が1%、『PayPay カードゴールド』が最大1.5%、となっています。

なお、『PayPay』アプリを経由せず、本クレジットカードだけで決済しても、対象外の支払いでなければ、ちゃんと『PayPayステップ』にカウントされます。

②プリペイドカード『Kyash Card』を用意 → 『PayPayカード』から残高チャージ

Image:Kyash

そうそう、『PayPayカード』『PayPay カードゴールド』からPayPay残高に直接チャージすると、PayPayポイントが還元されません。なので、ここで一旦『Kyash』を挟みます。

そうすることによって、Kyashポイント(利用分の0.2%が、1か月につき最大100ポイントまで)が少しだけではありますが、獲得することもできます。ただ、それは言わばおまけ。

なぜ、『Kyash』を挟むのかというのは、リアルカードである『Kyash Card』を発行しておけば、携帯料金の引き落とし先として利用できるからなのです。サブスクリプションの決済に対応している、これがKyashの素晴らしい利点なのです。ですなの。

③『SoftBank系MNO』を契約 → 携帯料金引き落とし先を『Kyash Card』に設定

Image:Y!mobile

ここがプチハードルではあるのですが、携帯電話の回線として『SoftBank系MNO』、つまり『SoftBank』『Y!mobile』『LINEMO

』を契約します。そして、その携帯料金の引き落とし先を、前述した『Kyash』に設定します。

なぜ、SoftBank系MNOが必要なのか。それは、キャリア決済である『ソフトバンク・ワイモバイルまとめて支払い』を用いて、PayPay残高にチャージをするためです。PayPayをクレジットカードやプリペイドカードからチャージして利用したいなら、SoftBank系MNOはマスト。『PayPayカード』からの直チャージはPayPayポイント還元対象外ですので。

とはいえ、格安SIMと比べるとランニングコストが高め。ですので、とにかく安く運用するなら『LINEMO』か『

Y!mobile』がおすすめ。

個人的には『LINEMO』で最低限のランニングコストにして運用するよりも、メイン回線を『

Y!mobile』に乗り換えてしまうのがおすすめ。Y!mobileは、1回線で複数SIM発行可能な『シェアプラン』もありますし、PayPayのキャンペーンも優遇されておりますゆえ。

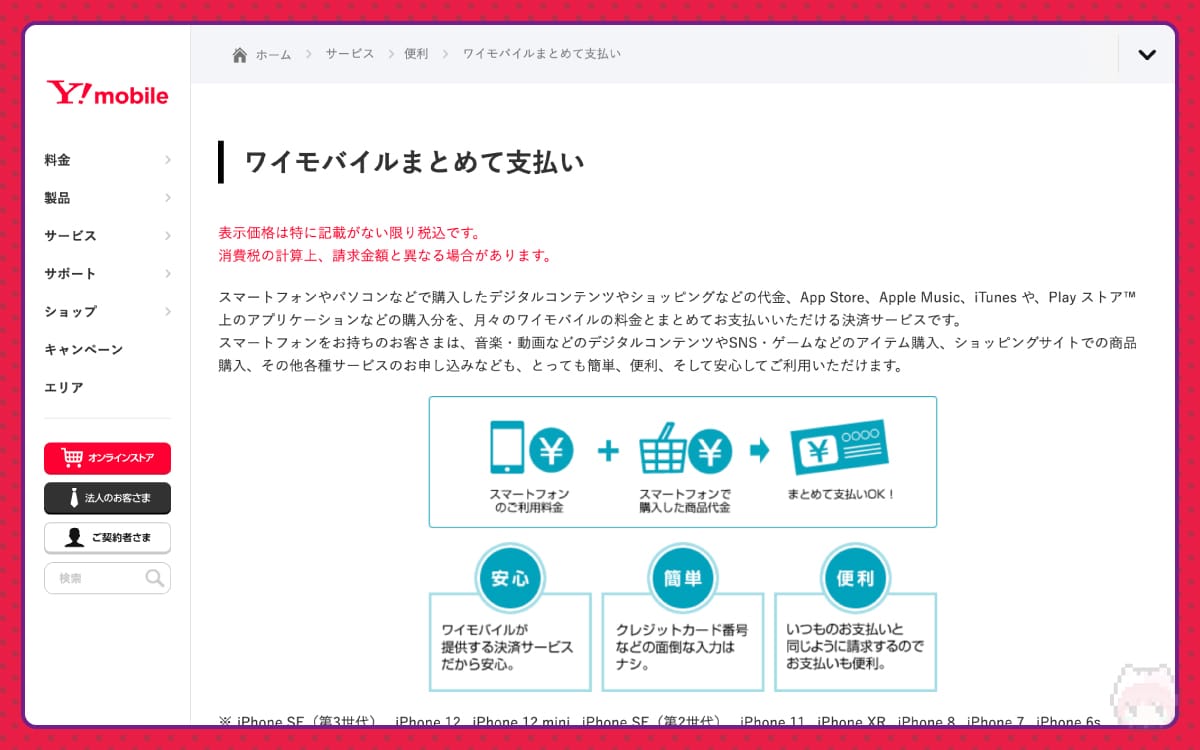

④『ソフトバンク・ワイモバイルまとめて支払い』を用いて『PayPay』に残高チャージ(1か月に1回だけ)

Image:Y!mobile

そして、『ソフトバンク・ワイモバイルまとめて支払い』を用いて『PayPay』に残高チャージするだけです。

| | 2023年8月31日まで | 2023年9月1日から |

| 毎月1回目 | 0% | 0% |

| 毎月2回目以降 | 0% | 2.5% |

ただし、2023年9月1日から、毎月2回目以降はチャージ残高に対して、2.5%(税込)の手数料が発生します。

なので、『ソフトバンク・ワイモバイルまとめて支払い』を用いた残高チャージは、かならず“1か月に1回だけ”にしましょう。おすすめは、PayPayステップを考慮して、5万円分の残高チャージを実施すること。

ただし、『ソフトバンク・ワイモバイルまとめて支払い』の上限金額は契約日数によって変動するので、あらかじめ確認しておきましょう。詳細は公式サイトに記載されています。

まとめ「PayPayも使い方次第では超お得」

- クレジットカード『PayPayカード』を用意

- プリペイドカード『Kyash Card』を用意

- 『PayPayカード』から『Kyash Card』に残高チャージ

- 『SoftBank系MNO』を契約

- 携帯料金引き落とし先を『Kyash Card』に設定

- 『ソフトバンク・ワイモバイルまとめて支払い』を用いて『PayPay』に残高チャージ(1か月に1回だけ)

何かとギークに敬遠されがちな『PayPay』ですが、このようにすればかなりお得に使えます。

PayPay自体、個人経営の店舗で使えることが多いのはもちろんのこと、Joshin webやマップカメラでのオンライン支払いに使えたりと、かなり対応の幅が広がっております。もっと言うと、SteamでもPayPayが使えるのです。アプリの課金もPayPayで行えますし。

無論、いつ改悪されてもいいように“回避策”は持っておくべきですが、有効活用できる間はその恩恵を最大限享受しましょう。

なんだかんだ言って、PayPayは便利なんだよねー。

タッチ決済派としては、ちょっと悔しいものがあるけど。

おまけ

そう考えると、ほんと『Y!mobile』は優秀なのであーるっ!

完全に経済圏に囲い込まれたら、ですがね。

楽天経済圏も、これくらいの施策をやってほしいやんね。

おわり

このスキームが簡単かつ、PayPay経済圏ユーザーにとっては得なのであーるっ!