- QRコード決済のシェアは『PayPay』が他社を大きくリード

- 残りのパイを『楽天ペイ』『d払い』『au PAY』が奪い合う状態

- キャッシュレス化に消極的な個人経営店でのシェア率がキモ

“PayPayかそれ以外か”、と化しているQRコード決済界隈。

そこで、QRコード決済におけるシェアを調べ、その結果から分かる問題点について考えていきます。

QRコード決済の統一規格である『JPQR』の普及も全然ですし、同様に『Cloud Pay』も話題になってませんからね。

QRコード決済の登場で、却ってキャッシュレス決済が複雑化したイメージがあるやんね。

目次

QRコード決済のシェア比較

WDCにおける調査結果の場合

- 対象者:20歳 〜 49歳 の男女

- サンプル数:300人

- 調査期間:2022年7月25日

- 調査方法:アンケート

- PayPay

- 74.67%

- 楽天ペイ

- 40.00%

- d払い

- 33.33%

- au PAY

- 25.33%

- メルペイ

- 17.33%

- LINE Pay

- 12.00%

- FamiPay

- 6.00%

※Source:WDC

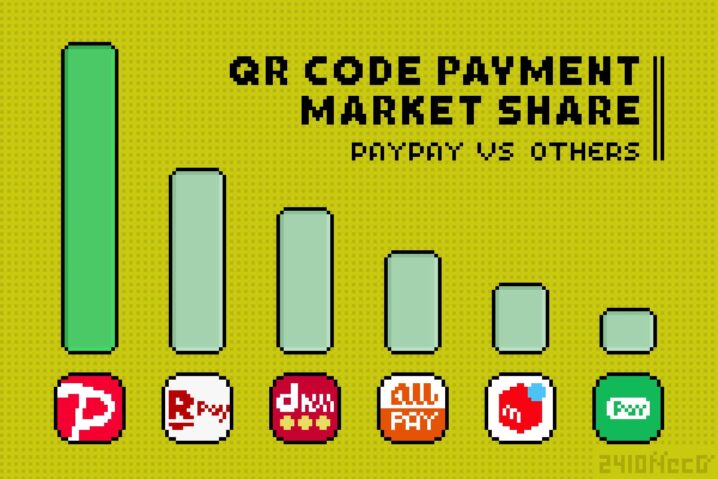

こちらはWDCが調査した、QRコード決済利用者におけるシェア比較結果。

この調査結果によると、『PayPay』が他社を圧倒。次点の『楽天ペイ』に対し、ほぼダブルスコアをつけております。やはり、肌感覚のとおり、PayPayが抜きん出て強いということなのでしょう。

ただし、調査期間とサンプル数が少ないため、データとしての信頼性はそこまで高くない点については、留意しておくほうがよさそうです。

MMD研究所における調査結果の場合

- 対象者:18歳 〜 69歳 の男女

- サンプル数:14,608人

- 調査期間:2023年1月27日 〜 2023年1月31日

- 調査方法:アンケート

こちらはMMD研究所が調査した、QRコード決済利用者におけるシェア比較結果。

前掲したWDCのデータよりもサンプル数が多く、かつ調査期間や対象年齢のレンジが広いので、よりこちらのほうが信頼性があるデータと言えるでしょう。

さて、この調査結果でも、やはり『PayPay』が他社を圧倒。『d払い』『楽天ペイ』『au PAY』は、横一線という感じ。そこから大幅に遅れて『メルペイ』が続いております。

“PayPayかそれ以外か”という現状

QRコード決済利用者におけるシェア比較結果を見てお分かりのとおり、QRコード決済界隈は“PayPayかそれ以外か”という状態になっております。

残念ながら、店舗側が採用するQRコード決済のシェアは、確固たるデータがなく分かりかねるのですが、肌感覚も含め、おそらく『PayPay』を採用している事業者が圧倒的に多いのでしょう。そして、その傾向は、キャッシュレス決済の導入に消極的な個人経営店ほど、より顕著になると推測されます。

コンビニエンスストアや大手量販店のような網羅的にキャッシュレス決済が導入されている店舗は別として、地方都市や片田舎の小さな飲食店や小売店だと、『PayPay』は対応しているけど『d払い』『楽天ペイ』『au PAY』『メルペイ』は対応していない、ということが多々あります。反対に、『楽天ペイ』や『au PAY』には対応しているけど『PayPay』だけ対応していない、というのは非常に稀有なパターンではないでしょうか。

要するに、QRコード決済利用者の大半が『PayPay』を利用しているという事実は、サービスそのもののベネフィットに価値を感じているからという面も当然あると思われますが、『PayPay』しか対応していないから仕方なく利用している、という節があるのではないでしょうか。

その結果として、“PayPayかそれ以外か”という現状になっているのだと、筆者は認識しております。

例えば、『楽天ペイ』や『au PAY』を利用することによるベネフィットがどれだけ優れていても、自分が使いたい店舗で対応していなければ意味がありませんからね。

ま、そういうことになりますな。

普及しない統一QRコード決済の規格

このような“PayPayかそれ以外か”という事態を加速させている要因のひとつとして、統一QRコード決済規格が思ったよりも普及していない、ということがあるのではないでしょうか。

日本における統一QRコード決済規格としては、一般社団法人キャッシュレス推進協議会の『JPQR』や、株式会社デジタルガレージの『Cloud Pay』があるのですが、お世辞にも普及も認知もされていないというのが現状です。

加えて、『JPQR』や『Cloud Pay』のような、統一QRコード決済規格が今後普及する可能性は、残念ながら極めて低いことが予想されます。

とどのつまり、“PayPayかそれ以外か”という現状は変わりません。そうなってしまうと、「ただただ、めんどくさいキャッシュレス決済規格が増えただけ」というネガティブな印象が根付いてしまいます。

「決済のスムーズさやグローバル利用の観点から、クレジットカードやタッチ決済のほうが利便性に優れるから、別にQRコード決済は不要」と言ってしまうとそれまでなのですが、QRコード決済にはQRコード決済なりの良いところもあるので、その芽を摘んでしまうのはもったいない気がしております。

QRコード決済の個人間送金は便利だし、投資や資産運用もできるようになっているからねー。

町の小さな飲食店や小売店が、クレジットカードやタッチ決済にも対応してくれるとありがたいのですが、手数料のことを考えると、導入に対して消極的になってしまいますものね。

とか言いつつ、わたしはタッチ決済派なんだけどねー。

……え!?

まとめ「QRコード決済はカオス」

ダブルスコアで『PayPay』が他社を圧倒。

次点で、『d払い』『楽天ペイ』『au PAY』。

統一QRコード決済規格が普及しそうな気配がないため、QRコード決済が乱立してしまっている。

そういうわけで、“PayPayかそれ以外か”という現状は今後も続きそうです。

別に『PayPay』が嫌いというわけではありませんが、このまま独走を許してしまうと、市場競争がなくなり、いわゆる“改悪”が加速してしまう懸念があるのです。それはそれで、仕方のないことですが。

すべては、『Origami Pay』が消滅したときから始まっていたのであーる。

おまけ

Origami Pay、懐かしいですわね。

わたしがQRコード決済を使い始めたきっかけが、このOrigami Payだったからねー。

あれぐらいシンプルなほうが、今となっては使いやすかったやんね。

おわり

QRコード決済は乱立しすぎなのであーる。