- 2023年8月1日からの“PayPay改悪”に備える必要アリ

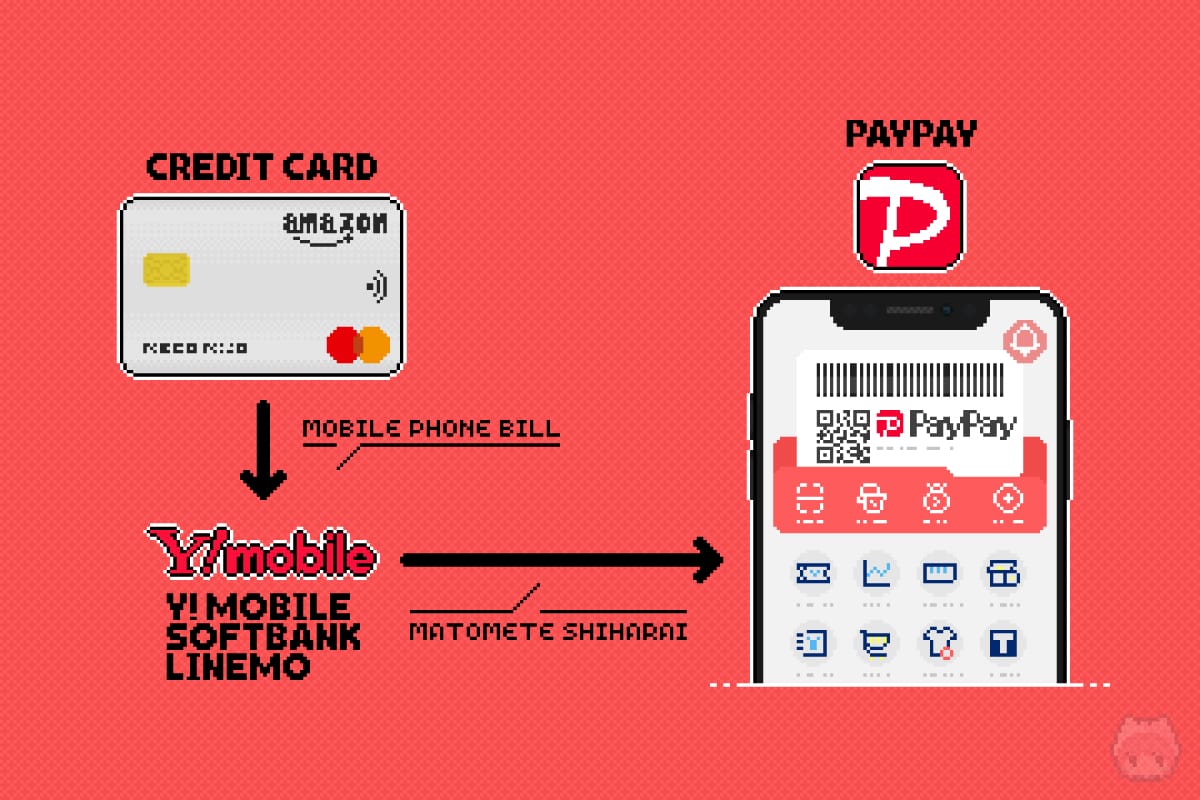

- 最適なチャージ方法は“月1回まで”の『まとめて支払い』

- 『PayPayカード』でのチャージは損をするだけなので非推奨

PayPayが2023年8月1日から、規約改定にて絶望的に使いづらくなります。

そこで、来たる“PayPay改悪”に備えて、最適なチャージ方法を模索し、整理していくことにしました。

その『Revolut』もクレカチャージ手数料徴収が始まりますからね。

QRコード決済って、頻繁に規約変更するところが厄介やんね。

目次

PayPayにおける最適なチャージ方法の結論

PayPayにおける最適なチャージ方法を示した図

- SoftBank系MNO(SoftBank/Y!mobile/LINEMO)を契約

- PayPay残高チャージに使用するカードを携帯料金引き落とし先として登録

- 『ソフトバンク・ワイモバイルまとめて支払い』で“月1回だけ”チャージする

2023年8月1日以降、他社のクレジットカードやデビットカードを用いてPayPayを利用するなら、この方法しか残されていない。

ただし、『ソフトバンク・ワイモバイルまとめて支払い』を利用するため、SoftBank系MNO(SoftBank/Y!mobile/LINEMO)の回線契約が必須で、かつ毎月2回目以降はチャージ手数料が徴収されるので、必要な金額を“月1回”にまとめてチャージする必要がある。

PayPayにおける最適なチャージ方法の結論として、SoftBank系MNO(筆者の場合は『Y!mobile』)を用いた『ワイモバイルまとめて支払い』経由で月1回だけ残高チャージを行う、というものに落ち着きました。

以下、概要について解説していきます。

①PayPay残高へのチャージ方法

- 銀行口座

- セブン銀行ATM

- ローソン銀行ATM

- ヤフオク!の売上金

- PayPayフリマの売上金

- PayPayカード

- PayPayカード ゴールド

- PayPayあと払い

- ソフトバンクまとめて支払い

- ワイモバイルまとめて支払い

大前提として、PayPay残高へチャージできる方法の中で、クレジットカードが利用できるのは『PayPayカード』『PayPayカード ゴールド』『PayPayあと払い』『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』になります。

このうち、『PayPayカード』『PayPayカード ゴールド』『PayPayあと払い』は、すべて『PayPayカード』を用いたチャージです。ちなみに、『PayPayあと払い』とは、PayPayカードのバーチャルカードのことを指します。なので、名称が異なるだけで中身は同じというわけです。

したがって、PayPayカード以外のクレジットカードやデビットカードを用いてPayPay残高へチャージしたい場合は、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』を利用する必要があります。

『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』は携帯料金合算払いになるので、当然ですが、『SoftBank』『

Y!mobile』『LINEMO

』のいずれかを回線契約する必要があります。

②『PayPayカード』からのチャージはポイント還元対象外

- PayPay決済

- PayPay残高チャージ

- nanacoクレジットチャージ

- Tマネーチャージ

- PayPayカード ゴールド年会費

- ETCカード年会費

- 提携CDおよびATM利用手数料

- 『振込依頼書』および『ご利用代金請求明細書』の発行手数料

- SoftBank系MNO(SoftBank/Y!mobile/LINEMO)の通信料

- 『ソフトバンク・ワイモバイルまとめて支払い』でのPayPay残高チャージ

前述したとおり、SoftBank系MNO(SoftBank/Y!mobile/LINEMO)を契約していないと、クレジットカードからのチャージが『PayPayカード』『PayPayカード ゴールド』に限定されることになります。

しかしながら、『PayPayカード』『PayPayカード ゴールド』を用いて、PayPay残高へチャージしてもPayPayポイントの還元対象外なので、これらのカードからチャージするメリットはありません。

③他社クレジットカードのラッパーとして利用不可

| | 2023年7月31日まで | 2023年8月1日から |

| PayPayカード PayPayカード ゴールド |

||

| 上記以外のカード (クレジットカード/プリペイドカード/デビットカード) |

2023年8月1日以降、『PayPayカード』『PayPayカード ゴールド』以外のクレジットカード/プリペイドカード/デビットカードは、PayPayでの支払いに利用できなくなります。

つまり、他社クレジットカードのラッパーとしてPayPayを使うことが、2023年8月1日以降はできなくなります。

したがって、他社クレジットカードを使いたい場合は、『SoftBank』『

Y!mobile』『LINEMO

』のいずれかと回線契約して、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』を利用する必要があるわけです。

④毎月2回目以降の『まとめて支払い』はチャージ手数料発生

| | 2023年7月31日まで | 2023年8月1日から |

| 毎月1回目 | 0% | 0% |

| 毎月2回目以降 | 0% | 2.5% |

2023年8月1日以降、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』を利用したPayPay残高へのチャージの際、毎月2回目以降はチャージ残高に対して2.5%の手数料が発生します。

したがって、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』を利用した残高チャージは、毎月1回だけに留めておく必要があります。なので、少額を複数回に分けてチャージするのは禁忌。月の予算をしっかりと決めて、決め打ちで1回だけチャージするようにしましょう。

なお、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』のチャージ限度は、どれくらい利用したかに依存します。ですので、高額なチャージを行いたい場合は、毎月定期的にチャージをして、クレヒスのようなものを積み上げていく必要があります。

まとめ「ソフバン系回線を持ってないとキツイ」

- SoftBank系MNO(SoftBank/Y!mobile/LINEMO)を契約

- PayPay残高チャージに使用するカードを携帯料金引き落とし先として登録

- 『ソフトバンク・ワイモバイルまとめて支払い』で“月1回だけ”チャージする

ほんと、Revolutのラッパーとして使えなくなったのが厳しいところ。『ソフトバンク・ワイモバイルまとめて支払い』における、毎月2回目以降のチャージ手数料も“改悪”と言わざるを得ません。

こうなると、『楽天ペイ』も心配になってきますな。

おまけ

やっぱ、時代は『コンタクトレス決済』あーる。

それと、『Suica』ですわね。

変にプラットフォームに依存しないほうが、精神衛生上良いってことが分かりましたな。

ま、そういうことやね。

おわり

PayPay残高へチャージせずにRevolutのWrapperとして使ってた身としては、かなり困った規約改定なのであーる。