- 『ポイ活』『ペイ活』に疲れたら“キャッシュレス断捨離”

- 断捨離① → キャッシュレス決済のガベージコレクション

- 断捨離② → チャージ残高や独自ポイントのデフラグ

『ポイ活』『ペイ活』に疲れを感じたので、“キャッシュレス断捨離”をすることにしました。ポイントは“ガベージコレクション”と“デフラグ”なのです。

本末転倒。手段の目的化、ですわね。

まんまと戦略に乗せられてるやん。

目次

『ポイ活』『ペイ活』への“疲れ”

買い物やサービスを上手に駆使し、お得にポイントを貯める『ポイ活』。

ポイ活から派生した、キャッシュレス決済でお得に買い物する『ペイ活』。

そんな、『ポイ活』『ペイ活』に“疲れ”を感じ、深追いするのをやめました。

「やめる」ではなく、「深追いするのをやめる」と書いたのには意味があって、完全にやめてしまうと、本来得られるはずであったベネフィットを逃してしまうため。多くの店舗では、ポイント還元ありきでの価格設定がなされているため、結果として割高価格で買い物をする羽目になってしまうのです。

そこで筆者が考えついたのが、キャッシュレス決済のガベージコレクション、チャージ残高や独自ポイントのデフラグ、という2つのマインドセット。

それぞれの概要はこれから話すとして、要するに、ポイ活やペイ活を断捨離して時間対効果と管理コスト削減に努める、ということです。

お金よりも時間のほうが大切!

これって当たり前のことだけど、情報過多になりすぎた昨今、この本質をつい見失いがちなのであーる。

ちょっとでも得したいと思うのが、人間やもんね。

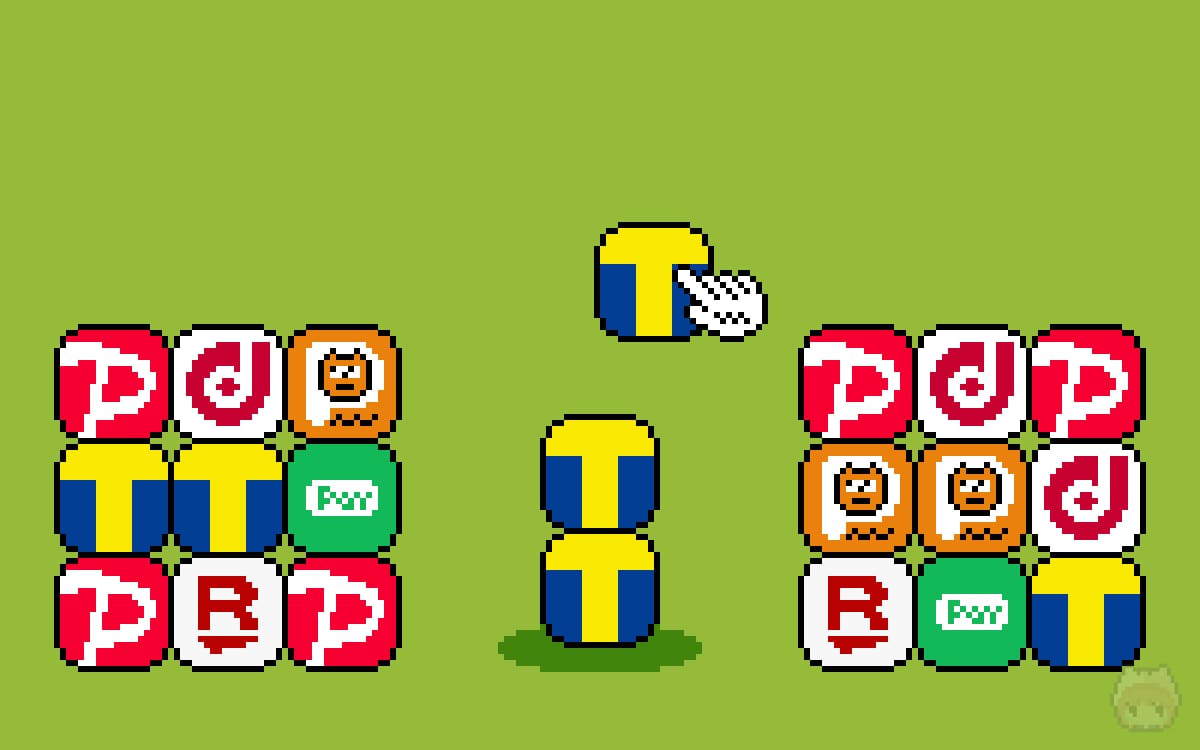

キャッシュレス決済のガベージコレクション

まずは、キャッシュレス決済のガベージコレクション。

本当に利用したいキャッシュレス決済のサービスを絞り込み、利用頻度や重要度の低いサービスについては、休眠させるか退会してしまいます。

①利用する決済サービスを決め打ちする

日本におけるキャッシュレス決済といえば、各種クレジットカードと『楽天Edy』『nanaco』などのFeliCa決済が主流でした。

しかし、『PayPay』『楽天ペイ』などのQRコード決済の誕生、『Visaのタッチ決済(Visa Contactless Payments)』『Mastercardタッチ決済(Mastercard Contactless Payments)』などの海外で主流のNFC決済の上陸、により…ここ数年で選択肢が急増しています。

このように選択肢が増えることにより、ついつい、あれもこれも…と手を出したくなるのが心情。企業側もキャンペーンやインフルエンサーを使って、自身の経済圏へと囲い込みを図ります。そして、これがドツボへの入り口に。

なので、多少のロスは許容して、利用する決済サービスを決め打ちします。1つに絞るのが理想ですが、絞りすぎると不便なので、自分が把握できる範囲より気持ち少なめが目安。

②日々の決済フローから外れるものは切り捨てる

ポイ活やペイ活のセオリーとして、複数のキャッシュレス決済を経由することによる、ポイントの二重取りや三重取りがあります。

ポイントの二重取りや三重取りをできるようにすると、必然的に決済フローが多くなり、複雑化していきます。加えて、この手の行為はサービス提供側からすれば、単に踏み台にされているだけなので、広く周知されているころにはそのお得なルートは塞がれてしまうもの。

なので、日々の決済フローから外れるサービスに関しては、バッサリと切り捨ててしまいます。間違っても、このためだけにクレジットカードの枚数を増やすのはいけません。あとが大変です。

チャージ残高や独自ポイントのデフラグ

次に、チャージ残高や独自ポイントのデフラグ。

手を出しすぎたために生じてしまった、数円単位にまで断片化しているチャージ残高や独自ポイントを可能な限り使い切って、利用するサービスを整理していきます。

①現金併用不可で不可逆性の強い決済手段は要注意

『PayPay』や『au PAY』のようなQRコード決済にチャージしている残高ですが、原則的に現金併用払いができません。まず、ここが使い切る際の面倒なところ。

一部のECサイトや実店舗では、チャージ残高とその他の支払い方法を併用して決済できる場合もあるのですが、併用できない店舗も多く存在しています。現に、PayPay公式サイトには「お支払い時に、複数の支払い方法を併用することはできません。」と記載されております。

また、クレジットカードからチャージした場合やキャンペーンで付与された残高については、出金できないため、どうしても残ってしまいがちに。それを使い切ろうとしてチャージすると、無限ループに入ってしまう。なので、現金併用不可で不可逆性の強いQRコード決済は、上手に付き合う必要があります。

もちろん、これはQRコード決済に限ったことではありません。チャージ残高は日本円にように使えますが、法定通貨ではないため過信は禁物。規約変更やサービス改悪などで振り回されるくらいなら、いっそ切り捨ててもよいかもしれません。

②独自ポイントは切り捨てる

店舗で付与されるポイントには、複数の店舗や企業で利用できる『共通ポイント』、自社店舗や指定店舗でしか利用できない『独自ポイント』、という2種類があります。

共通ポイントの例としては、『楽天ポイント』『Tポイント』『dポイント』『Pontaポイント』などがあります。これら以外のすべては、基本的に独自ポイントです。

この作りすぎたポイントカードも、数ポイントだけ残って断片化しがち。そこで、利用価値が高く、かつ生産性のある共通ポイントだけ残して、あとはバッサリ切り捨てます。ただし、利用頻度が著しく高い独自ポイントについては、極力絞りつつも共存させてあげます。

ポイントの大半は現金併用可能なので、QRコード決済などのチャージ残高と比べれば、デフラグは非常に簡単。使い切れば、ガベージコレクションです。

「生産性のある共通ポイント」とは?

電子マネーへの交換や有価証券の購入が可能なポイントのことですな。

メイン:『タッチ決済』

サブ:『QRコード決済』

Apple Payには非対応だが、カード自体が『Visaのタッチ決済(Visa Contactless Payments)』に対応しているので、コンビニなどでは基本これで決済。

外貨への両替も簡単なので、使い勝手も良好。

電車やバスに乗るための必需品。

当然、リアルカードではなく『モバイルSuica』。

NFC決済が使えない店舗では大助かり。

他のFeliCa決済(iDやQUICPay)は使わず、Suicaに集約。Suica最強説。

残高へチャージはせず、RevolutのWrapper。

事実上、RevolutのQRコード決済化。

『楽天キャッシュ』へはチャージはせず、楽天ポイントの出口としてのみ利用。

QRコード決済で、唯一チャージするサービス。

住民税や光熱費の支払い用。

そういうわけで、『タッチ決済』をメイン、『QRコード決済』をサブ、として断捨離しました。

「まだこれでも多いじゃないか!」とツッコミされそうですが、QRコード決済はあくまで補助とし、原則的にチャージは行いません。チャージして決済するのは、住民税や光熱費を支払うときのみ。

ちなみに、メインを『Visaのタッチ決済(Visa Contactless Payments)』にしているのは、海外での支払いにも使えるため。あとは、レジの時間を短くするため。QRコード決済はタッチ決済に比べると時間がかかるので。メンテナンス時間があって、その時間帯の決済ができなくなるQRコード決済は、信頼度もタッチ決済に比べると劣ります。

『モバイルSuica』は言わずもがな。日本が誇る、最強のキャッシュレス決済手段。Suicaでポイ活したい人は、『JRE POINT』をどうぞ。

Suicaに入金しておけば事足りる、この安心感っ!

うーん、さすがは天下の旧国鉄様やね。

まとめ「時間対効果こそ最重要」

『ポイ活』『ペイ活』に時間をかけてはもったいないし、何より疲れる。

時間対効果を重視し、本当に必要なサービスのみに絞って使うのが理想なのです。

1ポイント稼ぐのに数分も使ってたら、それこそ時間の無駄あーる。

おまけ

『Origami Pay』が一番好きだったんだよねー。

無駄な機能や過度な広告がありませんでしたからね。

ユニコーン企業らしく、商業臭さがあまりなくて良かったんだけど、完全にPayPayのキャンペーンに潰されましたな。

一時期のQRコード決済の高還元率合戦は異常やったもんね。

あんなチキンレース、資本の少ないユニコーン企業が勝てるわけないあーる。

おわり

断片化したチャージ残高やポイントが増えてくるし、何よりも“ポイントを貯めるために買い物をする”感じになってたから…ねー。