- 各QRコード決済を使った感想 → 「『PayPay』の完成度はやっぱり凄い」

- 他のQRコード決済もお得だが『PayPay』を使わざるを得ない現実

- 競合が奮起しないと改悪が加速するので『楽天ペイ』『au PAY』等も応援

筆者が主要なQRコード決済を利用し始めてから、数年が経過しました。

そこで、現在利用中のQRコード決済、『PayPay』『楽天ペイ』『d払い』『au PAY』『メルペイ』『LINE Pay』『FamiPay』について、その使い勝手等を評価してみます。

各社に違った特色があるわけですわね。

そうやって比較していくと、面白いことが見えてくるかもやね。

目次

各QRコード決済アプリの印象

早速、各QRコード決済アプリを実際に使った印象を話していくのであーるっ!

①PayPay:すべてにおいて最強だけど改悪も多い

QRコード決済界の絶対王者だけあり、『PayPay』は改悪要素さえ除けば、対応店舗も多く、アプリの作り込みもしっかりしており、かなり使いやすく満足度も高い。

一般的なキャッシュレス決済機能だけでなく、貯まったポイントで疑似投資が行える『ポイント運用』、本格的な株式投資が行える『資産運用』、なども実装。金融のスーパーアプリと化しており、金融としてのハブ的な役回りも持つ。そういった意味でも、非常に触っていて楽しいアプリであり、サービスと言えます。

実装されている機能やUI/UX面に不満はゼロ。ほんと、突然やってくる改悪さえ除けば、という感じ。

②楽天ペイ:便利だが全体的に何かが足りない

PayPayを追いかける二番手という印象の『楽天ペイ』ですが、自社サービスや外部サービスとの連携も豊富で、対応店舗の多さもまずまず。ただ、アプリを中心としたUI/UX面に複雑さや、つまらなさを感じてしまう一面も。

PayPayはPayPay内でサービスが回っている印象ですが、楽天ペイは『モバイルSuica』や『楽天Edy』へのチャージ、楽天ポイントによる暗号資産『楽天ウォレット』の購入など、ざまざまなアプリが広域的に回っている印象を受ける。なので、良く言えば“潰しが効く”のですが、“複雑すぎる”とも。筆者はこれはこれでアリなタイプですが、人によっては「ややこしい」と思うかも。

ちょっと残念なのは、せっかくの楽天ペイアプリがシンプルすぎて面白みに欠けるという点。ゴチャゴチャさせるのはダメですが、もっと洗練されたデザインにしてほしいところ。とりわけ、UIにやる気を感じないので。もっと心地良さを追求してほしい。

③d払い:チャージ手段が少なすぎる

シェア的には楽天ペイと拮抗している『d払い』。アプリのデザインが刷新されて使いやすくなったのは良いのですが、チャージ手段も他社に比べて少なく、率先して使う理由がないというのが本音。

d払いにクレジットカードを登録して、そのクレジットカード経由で支払うことは可能なのですが、そのクレジットカードでd払い残高にチャージできないのがネック。なお、電話料金合算払いは可能。

アプリの出来が良いだけに、ドコモユーザーに特化しすぎている点と、対応店舗の少なさが残念。地方都市の個人経営店でも使えるようになれば、PayPayや楽天ペイに対する脅威となる存在になりそうなのに。いろいろ勿体ない。

④au PAY:足りないのは対応店舗の多さだけ

チャージ手段の多さ、ブランドプリペイドカード『au PAY プリペイドカード』の存在など、キャッシュレス決済の柔軟性としてはトップクラスの『au PAY』。ほんと、足りないのは対応店舗の数。

d払いにも同じことが言えますが、もっと地方都市の個人経営店でも使えるようになってほしい。とはいえ、『au PAY プリペイドカード』があるので、クレジットカードやQUICPayが使える店舗なら、案外問題なかったりも。

ただ、PayPayの陰に隠れがちですが、au PAYも改悪傾向にあるので、そこもちょっと残念。ブランドプリペイドカードが使えるのは、本当に便利なのですがね。リアルカードも発行可能ですし。

⑤メルペイ:メルカリユーザーでないなら不要

『メルペイ』は、メルカリユーザーならアリ。メルカリを使っていないなら、別に率先して使う必要はないでしょう。当たり前といえばそうですが。

対応店舗については、メルペイとd払いは共通QRコードを利用しているため、極端に少ないということはありません。

メルペイは、バーチャルカード限定ですが、ブランドプリペイドカードも発行可能。なので、メルカリヘビーユーザーなら便利に使えるはずです。

⑥LINE Pay:タッチ決済対応は便利だが複雑

PayPayとQRコードを連携したり、ブランドプリペイドカードが発行できたりと、何かと便利な『LINE Pay』。あまりパッとしない印象ですが、地味に便利だったりします。ただ、LINEアプリと一体化しているので、単体のQRコード決済アプリと比べると、ゴチャゴチャ感は否めない。

PayPayとLINE Payは母体が同じですが、連携は取りつつも、アプリ自体は共存させるようです。それについては、開発体制や海外展開などの大人の事情があるのだとか。

⑦FamiPay:コード決済よりブランドプリペが有能

最後は『FamiPay』。ちょっと特異的なQRコード決済ですが、ブランドプリペイドカードの存在により、以前よりも存在感を増してきています。

どうしても、ファミリーマート色が濃いので、ファミリーマート専用というイメージがありますが、実際は『Smart Code』に対応している店舗ならFamiPay決済が可能。なので、対応店舗はそこそこあったりします。ただ、使えなさそうというイメージが先行しているので、そこは勿体ない感じも。

結局は“シェア”が物を言う

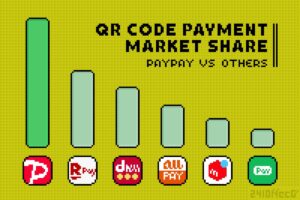

各社のQRコード決済をひととおり使って感じたのが、やはり“シェア”が物を言うということ。どれだけ高いポイント還元率や利便性を誇っていても、使える店舗が限られてしまっているのなら意味がありません。

- PayPay

- 50.0%

- d払い

- 16.8%

- 楽天ペイ

- 16.4%

- au PAY

- 11.1%

- メルペイ

- 2.2%

※Source:MMD研究所

※対象者:18歳 〜 69歳 の男女

※サンプル数:14,608人

※調査期間:2023年1月27日 〜 2023年1月31日

※調査方法:アンケート

MMD研究所が公開している調査結果によると、『PayPay』がQRコード決済における約半数のユーザーシェアを占めていることが分かります。

無論、ユーザーシェアがすべてではありませんが、それだけユーザーを惹きつける何かが『PayPay』にはあるということになります。

『PayPay』のユーザーシェアが高い理由は複合的な要因があるのでしょうが、そのひとつとして、多くの店舗で利用できる、というものがあるのは言うまでもありません。おそらく、複数のQRコード決済を使い分けているユーザーからすると、身に染みて感じているはずです。

例えば、『PayPay』しか対応していないお店は見かけることがありますが、『au PAY』しか対応していないお店は滅多に見かけることがありません。というのも、『au PAY』に対応しているお店は『PayPay』やその他のQRコード決済も対応していることが多いのです。もちろん、『au PAY』に限ったことではなく、ここを『d払い』に言い換えても一緒。それだけ、『PayPay』の対応店舗が多いのです。

重ねて言うことになりますが、どれだけ『au PAY』や『d払い』などが『PayPay』よりも高いポイント還元率を誇っていたとしても、それを使う場所が限定されていては意味がないのです。キャッシュレス決済というのは、得てしてそういうものなのです。

まとめ「PayPay以外も頑張ってほしい」

使い勝手や対応店舗から『PayPay』が飛び抜けて強い。でも、改悪の連続は痛い。

他のQRコード決済については、もっと個人経営店でも使えるように働きかけてほしい。でないと、現在の構図は変わらないまま。UI/UXはその次のフェーズの問題。

別に『PayPay』推しではないので、もっと他のQRコード決済も頑張ってもらいたいところ。もっと、PayPayにプレッシャーを与えられるような存在になってほしいのです。

そうしないと、PayPayも改悪しやすくなるからねー。

おまけ

だから、そろそろQRコード決済の断捨離を進めていく予定あーる。

タッチ決済 + QRコード決済 と考えたら、あまり増やしすぎると管理が煩雑になりますものね。

そうなると、やっぱり『PayPay』を残したくなるやんね。

好き嫌いの話ではなく、不可抗力的にそうなっちゃうあーる。

おわり

![Windows 10初期設定時の“謎の黒画面”はTPMクリア。[ F12 ]でクリア・[ Esc ]で非クリア](https://mupon.net/wp-content/uploads/wordpress-popular-posts/17674-featured-120x80.jpg)

それぞれの感想をひとことでまとめると、

……という感じあーる。