- Kyashの改悪アップデートについて考えた!

- 完全代替のプリペイドカードやデビットカードは意外とない!

- ペイオフについて熟慮して使えばKyashはまだ有用!

今まで以上にやりくりが必要。

ペイメントサービス『Kyash』が、2020年12月8日よりアップデートを実施。クレカ民からすると“改悪”となる規約改定になるので、今後のKyashとの向き合い方(ペイオフ含め)と代替カード探しを始めました。

この世の終わりみたいな声を出してますわね……。

指定金額入金機能廃止が一番痛いやんね。

目次

Kyashの改悪

冒頭で話したように、『Kyash』が2020年12月8日よりアップデートを実施します。

本当は言いたくないのですが、サービスインからの超ヘビーユーザーとしては、本アップデートは“改悪”と呼ばれても仕方なのないものだと感じたので、あえてこの表現をしています。

本当に改悪なのかも、いろいろ紐解いていくぞコンチクショー!

ヤケになってるやん……。

Kyashのアップデート内容

■アップデート内容

- 【1】残高利息サービス開始

- 【2】ポイント還元上限の変更

- 【3】登録カードからの指定金額入金機能の廃止

2020年12月8日より行われるKyashのアップデートについて、まずはおさらいしていきます。なお、アップデート内容は上記の3つ。

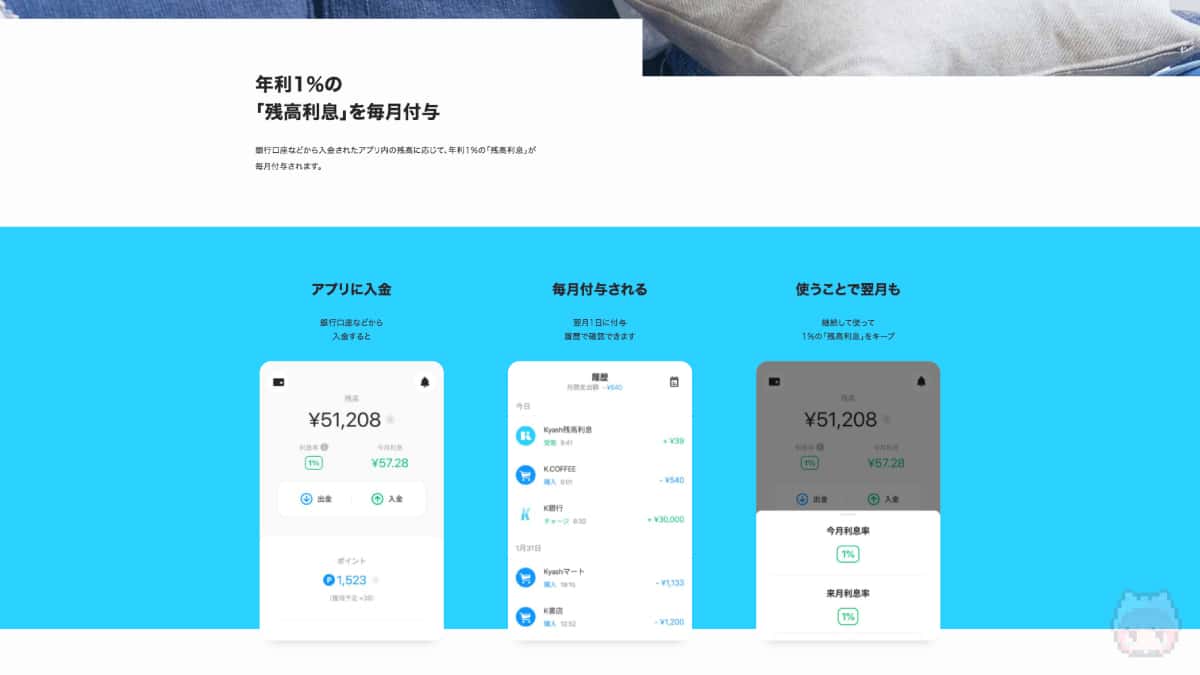

【1】残高利息サービス開始

唯一の良ポイント(本アップデートのウリ)であるのが、上記の【1】に該当する、銀行口座等からチャージしたKyash残高に対して、年利1%の利息が発生するということ。当然、クレジットカードからのチャージは対象外(そもそも【3】があるので、従来のチャージ機能自体が塞がれる)。

なお、残高利息サービスについては、

- 前月に1回以上の決済が必要

- 利息は決済にのみ利用可能(Kyashバリュー)

という条件付きで年利1%の利息が付与されることになっています。

前月に1回以上利用しないといけないこと。利息が決済にしか使えないこと。この2点から、年利1%というスーパー高金利ではあるが、貯蓄的な使い方はできないので銀行の代替にはならないことには注意が必要です。あと、複利でもありません。

なお、気になるペイオフですが、Kyashの問い合わせた結果、破綻した場合は資金決済法に基づいて払い戻しが行われる(入金分は残高相当額全額、Kyashバリューは未使用残高の1/2以上を補填)とのこと。なので、チャージ分に関しては戻ってくると捉えてよさそうです。ここに関しては記事最後に改めて記載しています。

この1%金利をどう運用するかですわね。

今回の目玉サービスだから、改悪のぶんぐらいは取り返したいよねー。

【2】ポイント還元上限の変更

——そして、ここからが肝心。

【2】ポイント還元上限の変更というのは、以下のような内容です。

| 変更前 | 変更後 | ||

| 還元率 | 1% | 1% | |

| 還元上限 | 合計 | 1,200ポイント/月 | 1,200ポイント/月 |

| クレジットカード経由 (デビットカード含む) |

1,200ポイント/月 | 500ポイント/月 | |

| 銀行口座・ATM等 | 1,200ポイント/月 | 1,200ポイント/月 | |

Kyashポイント還元の条件

※Kyash Cardの場合。

要するに、還元されるポイント自体は1,200ポイント/月と変更がないのですが、クレジットカードやデビットカードからのチャージに対して付与されるポイントが、500ポイント/月まで改悪されたというわけです。要するに、クレジットカード等からのチャージだと、5万円分までならポイント付与(以前は12万円分)というわけです。

このKyashポイントに関しては、サービスインから幾分か改悪をし続けています。なので、個人的には“こういうもの”と諦めています。あくまで呼び水的なサービスですし、クレジットカードの間にWrapする(噛ませる)だけのユーザーが多かったのでしょう。

【3】登録カードからの指定金額入金機能の廃止

【3】登録カードからの指定金額入金機能の廃止。これが個人的には、改悪と言わざるを得ないアップデート。

現在のKyashでは、金額を指定してクレジットカードからチャージできるのですが、プレスリリースを見ると、これを一切の廃止を行うとのこと。今後はクレジットカード経由でKyashから決済したものに関しては、その都度カードから引き落としが入る仕組みに変更されます。

これは明らかに不便でスーパー改悪。おそらく、これをKyashは分かっててやっているので、クレジットカードのラッパー(Wrapper)として使ってほしくないという、Kyashの意思表示がチラホラ見えてきます。だからこそ、【1】をサービスインさせるわけなのですから。

Kyashをクレジットカードのラッパー的ポジションにしたくない。そんな企業の空気が伝わってくるーる。良い悪いは別として…だけどねー。

Kyashの代替候補

クレジットカードのラッパーとして活用していたユーザーからすると改悪となってしまったKyashさん。そうなると、Kyashの代替の探さないといけない。そこで探してみたKyashの代替として使えそうな、デビットカードやプリペイドカードが下表。

| ミライノデビット | Revolut | 6gram | Visa LINE Payプリペイドカード | au PAY プリペイドカード | |

| 種類 | デビットカード | プリペイドカード | プリペイドカード | プリペイドカード | プリペイドカード |

| ブランド | VISA Mastercard |

VISA | JCB | VISA | Mastercard |

| NFC Pay | ○ | ○ | × (物理カード提供予定) |

? | × |

| Apple Pay | × | × | ○ (QUICPay) |

○ (iD) |

○ (QUICPay) |

| Google Pay | × | ○ (Visa Contactless) |

○ (QUICPay) |

○ (iD) |

× |

| ポイント | 0.6%(VISA) 0.8%(Mastercard・一般) 1.0%(Mastercard・プラチナ) |

× | × | ? | 0.5%〜 |

| 3Dセキュア | ○ | ○ (Ver. 2.0) |

? | ? | × |

| アプリ | ○ (住信SBIアプリ) |

○ | ○ | ○ (LINEアプリ) |

○ (au PAYアプリ) |

Kyashの代替候補

いろいろ探してみたのですが、

- ミライノデビット(住信SBIネット銀行)

- Revolut(Revolut)

- 6gram(mixi)

- Visa LINE Payプリペイドカード(LINE)

- au PAY プリペイドカード(au)

…あたりがKyashの代替として使えそう。

ただ、調べれば調べるほど、従来のKyashの優位性が如実に現れてしまう事実。改悪はあるにしても、今までのKyashが条件的に良すぎたと言える気がしてきました。

住信SBIネット銀行の『ミライノデビット』が、3Dセキュア搭載かつ使いやすいという点では最有力。Apple PayやGoogle Payに非対応なのが痛いのですが、カード自体が3Dセキュア対応なので、6gramをラッパーとして使えばその問題は回避可能。Suicaに支払いを全部集約するなら、Revolutがラッパーでもいいかもしれません。

考えれば考えるほど、『Suica』が最強かつ安全なキャッシュレス手段な気がするぞー!?

『au PAYプリペイドカード』も、QRコード決済とのコンビネーションを考えるとアリなのですが、au PAYアプリがとにかく使いにくいというか重たいのが難。PayPayぐらいアプリのUXが優れているのなら、もっと積極採用したいのですが今はスルー方向。auじぶん銀行の口座開設が、非auユーザーだと必須になってくるのも厄介。

個人的に気になるのが『Visa LINE Payプリペイドカード』。現行のLINE Payカードの国際ブランドはJCBなのですが、そこからVISAに鞍替えされ、機能強化されるそう。ただ、サービスイン前なので詳細が不明なのが懸念点。プレスリリースを見ると、Apple PayとGoogle PayがiDで使えるので、QRコード決済をLINE Payにするならアリかも。

…考えれば考えるほど、「5万円分をRevolutに一括チャージして、あとは口座振替でいいんじゃないの?」と思うようになってきました。うーん、やっぱりKyashが便利なのです。そう思うと、『ミライノデビット』と『住信SBIネット銀行』のコンボ(+ Revolut or 6gram)が便利そう。

年会費はかかるものの、ミライノデビットPLATINUMにすれば、還元率は1%になるのでクレジットカードと遜色ナシ。年会費は、パソコンやスマートフォンの付帯保険代金とBoingo Wi-F代金と考えれば、そこがクッションとして吸収される。無料のミライノデビットでも0.8%付くので、ここは後から考えてもよいかもしれません。

めっちゃ考えてるんやね!(必死すぎて引くんやけど)

そうであーる!必死とか思わないでほしいぞー!!

あはは…バレてたか。

Kyashのこれから

最後に、これからのKyashのあり方と活用方法について考えていきます。

おそらく、今までのKyashの使い方としては、大半のユーザーがクレジットカードのラッパー的なプリペイドカードとして使っていたはず。なので、特殊な用途以外では口座振替は使っていなかったと思います。ただ、今回の改悪と言われるアップデートで、この用途はほぼ塞がれました。

じゃあ、Kyashはオワコン化したのかというとそういうわけではありません。Kyashはプリペイドカード会社から、銀行(的なサービス)になろうとしているという表現が一番しっくりきています。

Kyash自体が、企業として現金を欲しがっている感もありますが、これからのKyashでは、クレジットカードのラッパーとしてではなく、“銀行のラッパー”になっていく様子が見て取れます。イメージ的にはデビットカードっぽいかもしれません。サービス自体は改悪になってしまったKyashですが、相変わらずアプリは使いやすくて明瞭。なので、ユーザーが活用方法を変えれば、そこまで改悪にならないという気もしています。

個人的には、KyashをRevolutや6gramのラッパーとして活用しているので、Kyashはアップデート後も引き続き運用予定。ただ、クレジットカードからの入金は5万円分で止めて、残りは銀行口座からの入金にしていきます。あとは、年利1%の『残高利息』を活用できれば…というところ。

なお、万が一弊社が破綻した場合やサービス提供停止などの状態になった場合、資金決済法に基づいて以下の通り払戻しの処置を行います。

<決済や送金、出金に利用できる残高>

資金決済法に基づき、残高相当額等を法務局に供託等し保全することが義務づけられており、万一の場合には、当該供託金等が払い戻されます。<決済のみに利用できる残高>

資金決済法に基づき、未使用残高の2分の1以上に相当する額の発行保証金を法務局に供託し保全することが義務づけられており、万一の場合には、当該保証金が払い戻されます。Source:Kyash Customer Support

ペイオフに関しては、株式会社Kyashに問い合わせたところ、上記のような回答(原文ママ)を頂戴しました。要するに、入金した元本は保証されるが、利息に関しては50%以上の保証ということになります。ここをギャンブルとみるかどうかは自己判断。

まとめ「改悪でもKyashの代替探しは難しい」

Kyashのアップデートとして、

- 残高利息サービス開始

- ポイント還元上限の変更

- 登録カードからの指定金額入金機能の廃止

が行われます。

多くのユーザーが改悪と思うでしょうが、かといって、Kyashの完全互換となる代替サービスが見つからない(あっても複雑化する)のが現実でしょう。

なので、Kyashの残高利息サービスを上手く活用しつつ、他社発行のプリペイドカードやデビットカードを使っていくのが現実的なベターな解でしょう。

とりあえず『残高利息サービス』は試すぞっ!

おまけ

今回分かったことは…

日本は現金とSuicaが最強

ってことあーるっ!

結局は…ですね。

それだけ日本銀行券が信頼されているって証やね。

おわり

■Reference

Kyash

アップデート内容は…

であーる。あーあ……。