- 自分のキャッシュレス生活をフローチャートしてまとめた!

- 可能な限り『iPhone』と『Apple Pay』で支払えるようにする!

- リスクヘッジのために補償が不透明な決済手段は極力使わない!

Suicaが最強なのです。

私のキャッシュレス生活のフローチャートをまとめてみました。答えのないキャッシュレス生活とポイ活ですが、エンタメ気分で参考にしてみてください。

スタイリッシュ感はゼロですわね。

クレカ → Revolut → Suica

ぐらいのシンプルさが理想やんね。

目次

キャッシュレス生活フローチャート

■利用中のキャッシュレス決済

▼クレジットカード系

- 楽天カード

- Yahoo! JAPANカード

- Booking.comカード

▼デビットカード系

- ミライノデビット

▼プリペイドカード系

- Kyash

- Revolut

- 6gram

▼非接触型決済系

- Apple Pay

- Suica(モバイルSuica)

- QUICPay

- iD

- QRコード決済

- PayPay

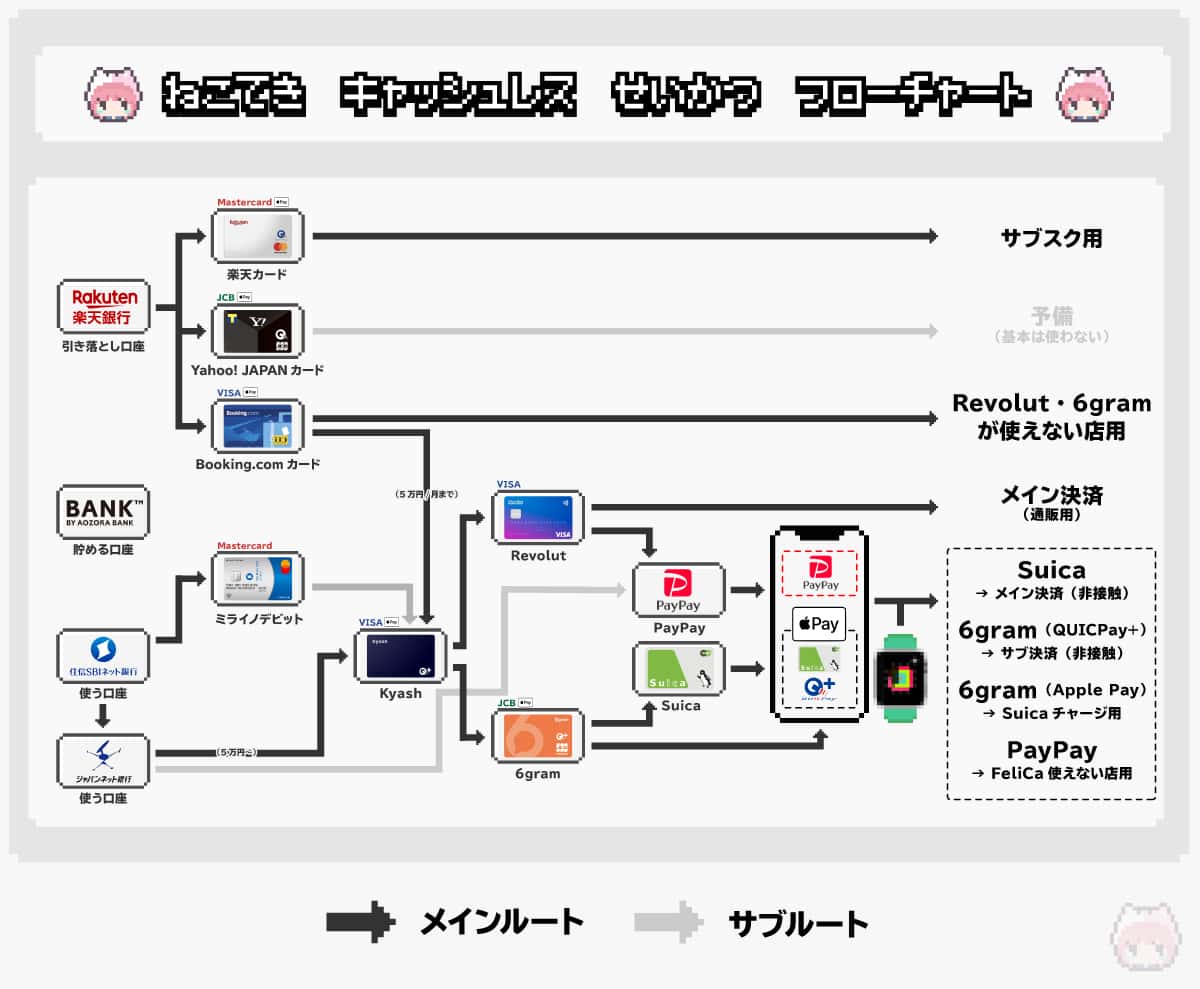

百聞は一見に如かず、ということで、私のキャッシュレス生活(2020年12月8日現在)の相関関係をフローチャートにしてまとめてみました。

利用しているサービス

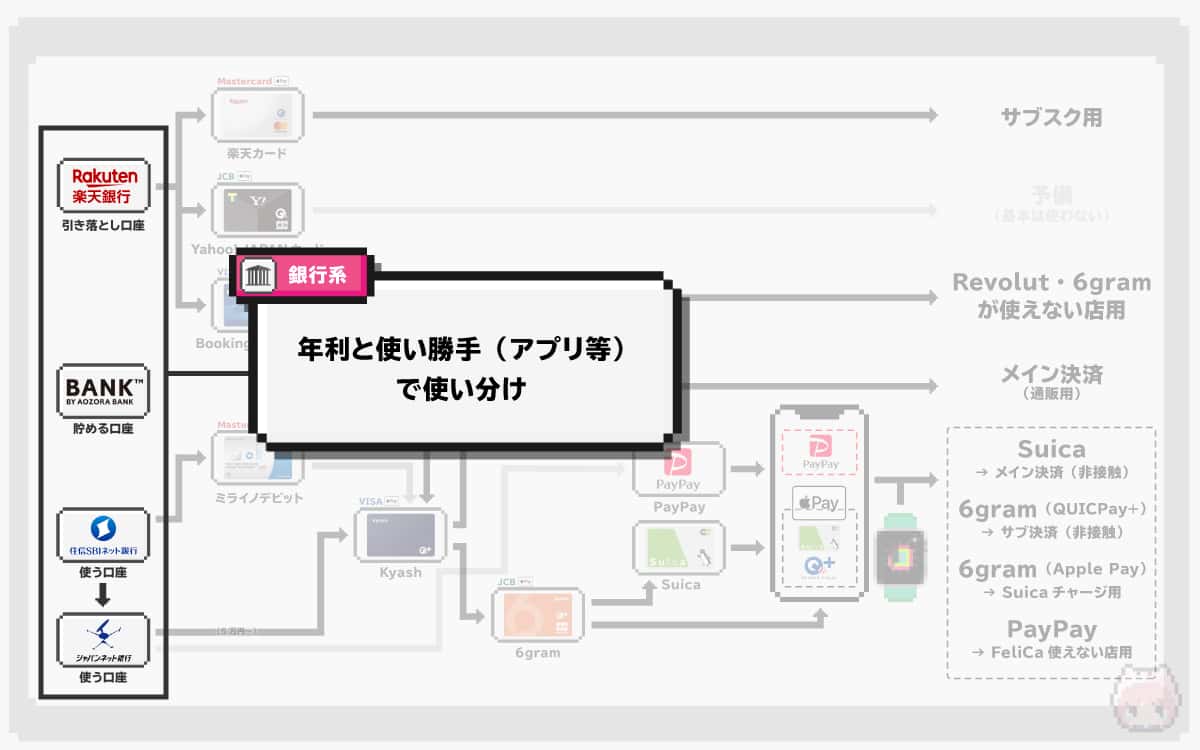

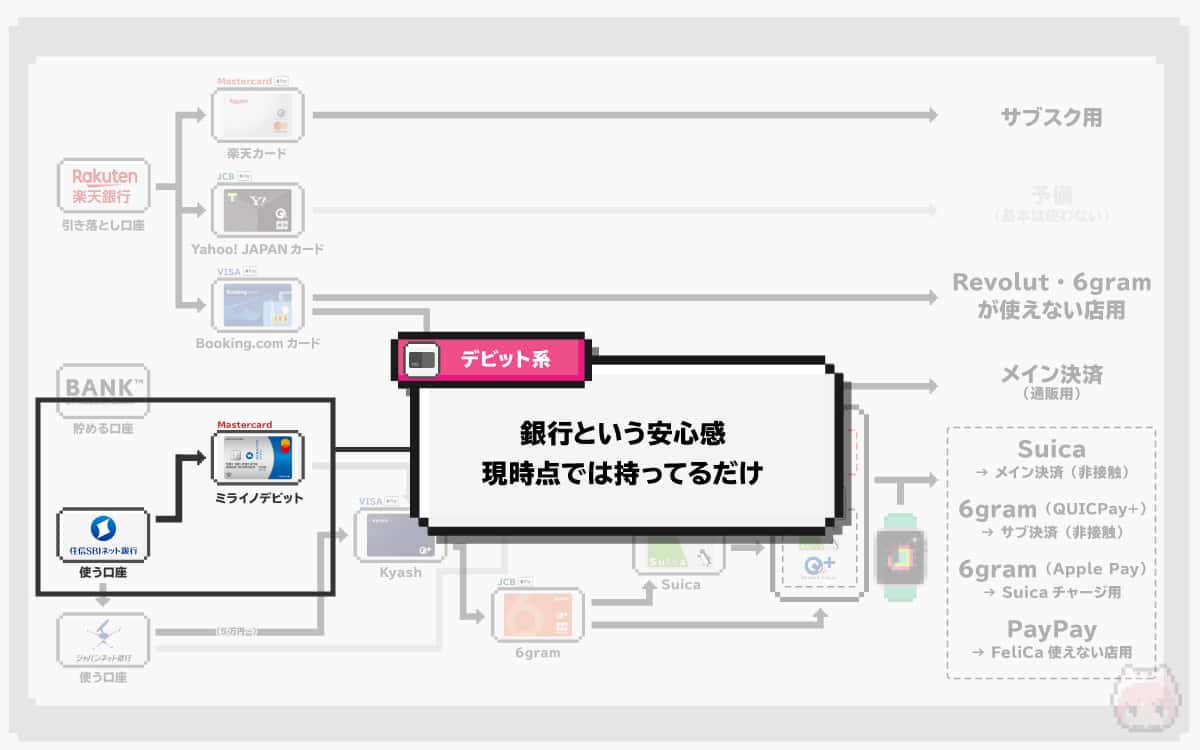

銀行系

- 楽天銀行

- あおぞら銀行(BANK BY AOZORA BANK)

- 住信SBIネット銀行

- ジャパンネット銀行

会社指定の仕事の銀行口座等を除いて、メインで使っている銀行はこの4行。

楽天銀行

『楽天銀行』は、楽天スーパーポイントの兼ね合いもあって、クレジットカードの引き落とし専用口座。

あおぞら銀行(BANK BY AOZORA BANK)

『あおぞら銀行(BANK BY AOZORA BANK)』は、年率の高さから貯蓄専用口座。ただ、対応ATMが少ないので、頻繁な出し入れには向いていません。

住信SBIネット銀行

『住信SBIネット銀行』は、使い勝手が良いのでお財布代わりの使う口座。ハイブリッド預金で年率を上げたり、ミライノデビットがあったりと、結構遊べる楽しい銀行。

ジャパンネット銀行

『ジャパンネット銀行』は、KyashやPayPayを銀行と紐付けたいので使っている使う口座。この2サービスが住信SBIネット銀行に対応したら、メインで使うことはなさそう。

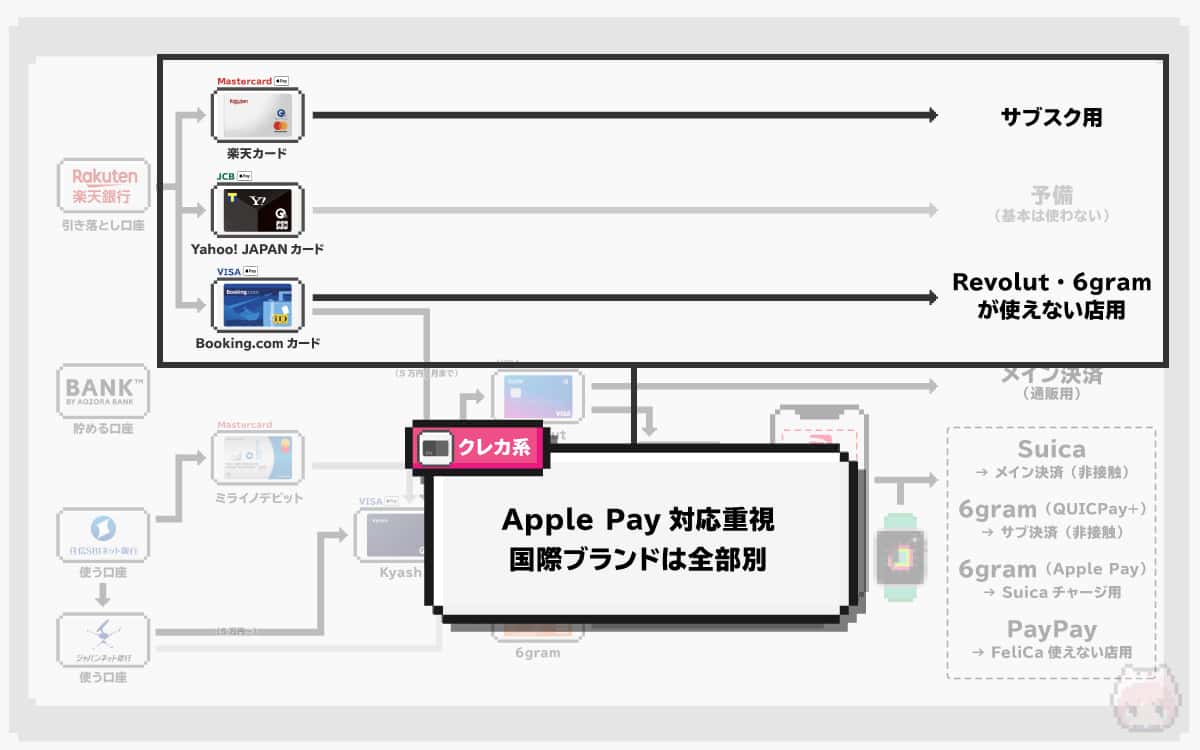

クレジットカード系

- 楽天カード(Mastercard)

- Yahoo! JAPANカード(JCB)

- Booking.comカード(VISA)

クレジットカードはこの3つ。いずれも『Apple Pay』で利用できるクレジットカードに絞って使っています。国際ブランドはかぶっても仕方ないのでバラバラにしています。

楽天カード

『楽天カード』は、基本的にサブスクリプション契約の支払い用。あとは、楽天市場での買い物でもちょこっと使っています。Apple Pay(QUICPay)対応ですが、基本的には使いません。

Yahoo! JAPANカード

『Yahoo! JAPANカード』は、完全にサブのクレジットカード。こちらもApple Pay(QUICPay)対応ですが、一度も使ったことがなかったり……。

Booking.comカード

『Booking.comカード![]() 』は、メインで使っているクレジットカード。基本的にはKyashのチャージ(5万円/月まで)用として使っています。あとは、プリペイドカードやデビットカードだと決済が弾かれる店舗での利用もしています。

』は、メインで使っているクレジットカード。基本的にはKyashのチャージ(5万円/月まで)用として使っています。あとは、プリペイドカードやデビットカードだと決済が弾かれる店舗での利用もしています。

Booking.comカードがメインのクレジットカードな理由は、1%のキャッシュバックが受けられるから。ポイント還元よりも使い勝手が良く、アプリ(Vpass)対応なのも使いやすいのでおすすめ。

デビットカード系

- ミライノデビット(Mastercard)

デビットカードは、住信SBIネット銀行発行の『ミライノデビット』のみ。ほかにもデビットカードを持っているのですが、それらは使っていません。

還元率や付帯保険を考慮して、年会費が発生する『ミライノデビットPLATINUM』にするかは迷い中。Kyashが完全にダメな子になってしまったら、Kyashを外して、ミライノデビットPLATINUMにするかもしれません。なお、Apple Pay非対応なのは残念ですが、3Dセキュアには対応しています。

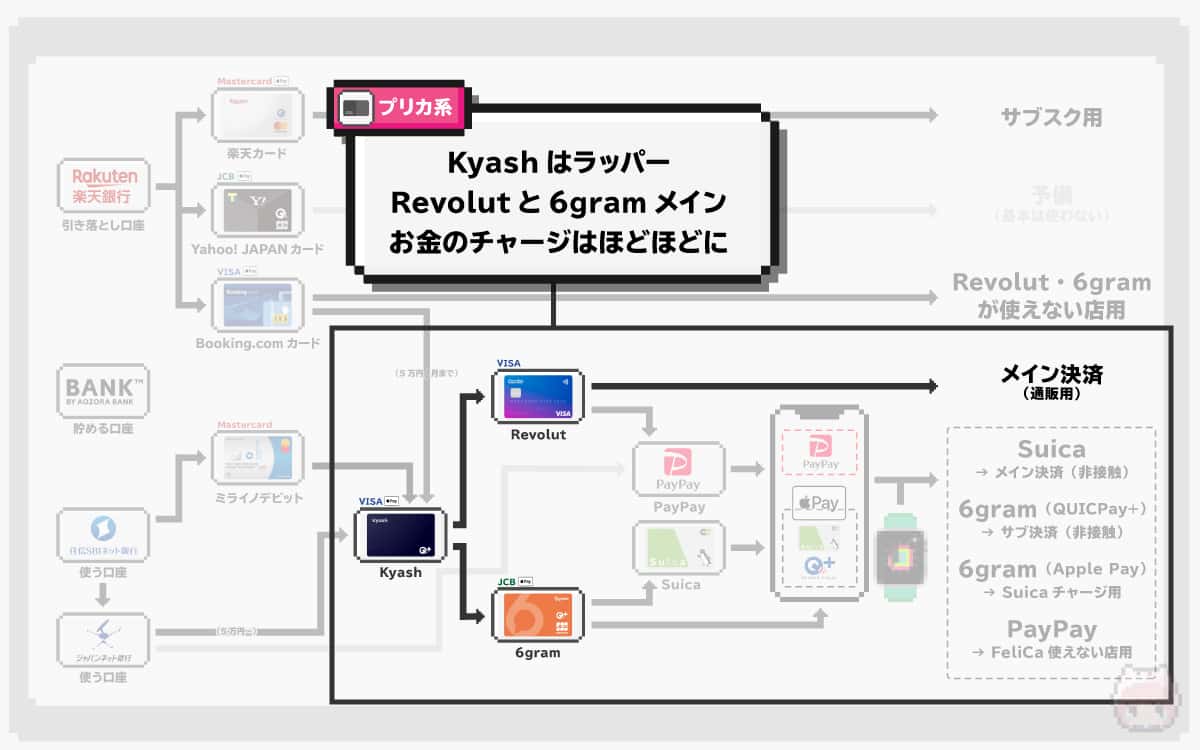

プリペイドカード系

- Kyash(VISA)

- Revolut(VISA)

- 6gram(JCB)

プリペイドカードはこの3つ。おそらく、キャッシュレス生活界隈では有名なカードばかりなはず。

Kyash

『Kyash』は、Revolutと6gramに入金する用。

最近のKyashは謎な改悪続きで、多くのユーザーから反感と不信感を持たれているので、サービスのサステナビリティが心配。個人的には便利ですし、応援しているのですが…いつダメになってもよい準備(チャージしすぎない)はしておいたほうが無難かも。

Revolut

『Revolut』は、現在メインのキャッシュレス決済手段のひとつ。

私はRevolut内でバーチャルカードを2枚発行して、海外通販用と国内通販用で使い分けています。カードを使い分けても財布は1つ(残高的には1つ)で済むので楽。リスクヘッジでカードを分けています。

残念…というか、未来すぎるのが3Dセキュアのバージョンが2.0(3-D Secure 2.0)であること。これのせいで、通販で結構弾かれるイメージ。Revolutは一切悪くないのです。もっと通販サイトで3-D Secure 2.0に早期対応して……。

6gram

『6gram』は、Apple Pay専用のキャッシュレス手段として利用。

とにかく有能なのが、Apple Pay対応かつVISAではないこと。VISAだとApple Payがフル機能で使えないので、JCBな6gramは超便利。ネットでのApple Pay利用やSuicaへのチャージ、QUICPay+とかは、まるっと6gramでやっています。

非接触型決済系

- Suica

- QUICPay

- PayPay

非接触型決済系で使っているのはこの3つ。

Suica

『Suica』をメインの非接触型決済方法として利用。とにかく、Suicaにチャージさえしておけば何とかなる説です…たぶん。チャージしてるお金に対しての信頼感も高い。

QUICPay

『QUICPay』は、6gramのApple Pay(QUICPay+)で利用。Suicaの残高と調整しながら使っています。

PayPay

『PayPay』は、とりあえずQRコード決済を1つは持っておこう的なポジション。

個人的には、QRコード決済よりもFeliCa(NFC Pay)派なので、QRコード決済を使うことは、ほぼゼロ。QUICPayやSuicaが使えない場合にのみ使っています。すっごく端的に言うと、私の中ではダイソー専用の決済手段です。

でも、私の使うダイソーは駅ナカだから、Suicaが使えちゃうんだよねー。

じゃあ、ずっとベンチを温めているわけやね…PayPayさんは。

ポリシーとキモ

決済はウェアラブルデバイス

とにかく決済をスマートかつ迅速に行いたいので、基本的には『Apple Watch』で決済を済ませるようにしています。

決済の優先順位としては、

- Apple Watch

- iPhone

- クレジットカード

- 現金

というプライオリティ。

Apple Watchの『Apple Pay』に、モバイルSuicaとQUICPay(とiD)対応のクレジットカードを登録しておけば、生活圏によってはそれで完結するはず。私の生活圏(京都・大阪)だと、1日の決済のほぼすべてがApple Watchだけで済んでしまうことが大半です。

Suica・iD・QUICPayが最強

キャッシュレス生活についていろいろ考えた結果、昔からあるFeliCa系決済(Suica・iD・QUICPay等)が、自分にとっては最強ということに落ち着きました。

特に『Suica』、これが強すぎる。安全だし、決済速度もスピーディー。しかも、当たり前だけど電車も乗れる。ネックは関東圏以外だと、ポイント還元等のメリットが皆無なこと。JRさん、SuicaとICOCAを統一するか、ICOCAをApple Pay対応にしてください……。

JRグループとはいえ、分割民営化された別会社ですからね。

生みの親が一緒だったけど、それぞれが別の養子になって今は他人…という感じですから、SuicaとICOCAの協力関係はまずないですわね。

JR西日本に頑張ってもらうしかないやんね。

『モバイルICOCA』は2023年春にサービスインするらしいけどねー…って遅いっ!

QRコード決済は最終手段

数年前まではQRコード決済を使っていましたが、今は“仕方なく使う”というところで落ち着いています。

QRコード決済を使い始めると、ポイント還元に振り回されて疲れますし、決済フローが増えるのはセキュリティリスクの1つの要因にもなります(QRコード決済自体のセキュリティ信頼度も個人的には低い)。日本には、Sonyが生み出したFeliCaという偉大な規格があるので、Sony信者としてもFeliCaにどっぷり浸ることにしました。

チャージはほどほどにする

これが一番大事なのですが、あまり大きなお金を不用意にチャージはしません。あくまで直近で使う分だけ。

お金は信頼度重視。なので、ちゃんと保険がしっかりしているクレジットカードやデビットカードに関しても、気を配ったほうが良さげ。そう考えると、住信SBIネット銀行とミライノデビットが、楽でかつ信頼度が高いのかも。

まとめ「キャッシュレス生活は利便性と安全性を重視」

改めて考えてみると、

- 企業に対する信頼度

- 企業自体のサステナビリティ

- 不正利用のリスクと補償

という安全面と、

- アプリでの送金

- お金の流れの見える化

という利便性。

この2つの両立とリスクに対する理解が必要な気がしました。キャッシュレス生活って、いろいろ考えさせられます。

行き着く先は、銀行とクレジットカードとSuica…あれれっ!?

おまけ

一周回って、昔からあるサービスに戻りますわね。

それだけフィンテックって難しいのかもだねー。お金を扱うわけだし。

便利だけど安全って難しいんやね。

おわり

フローチャートを作ったらカオスになったあーる……。