- Kyashが2021年2月4日からサービス内容を大幅変更!

- 変更内容はクレジットからチャージする人にとっては大改悪!

- 改悪そのものよりもKyashの運営方針に不信感が募ってしまう!

改悪よりも経営体制に疑問。

Kyashが2021年2月4日から行う、サービス仕様変更と改悪内容について整理してみます。そこから、今後のKyashについて思うことと代替カード探しを考えます。

『残高利息サービス』……。

ポイント還元率の改悪は呼び水だったからまだ分かる!

…でも、ユーザー離れを引き起こす運営方針は理解不能だぞー!

目次

Kyashのサービス仕様変更内容

■変更内容

- 【1】銀行口座からの指定日自動入金(2021年2月4日開始)

- 【2】登録カードでの指定金額入金機能の廃止(2021年2月4日開始)

- 【3】接続対応銀行の追加(2021年2月4日開始)

- 【4】Kyashポイント還元率変更(2021年2月10日開始)

Kyashが2021年2月4日(【4】のみ、2021年2月10日)より、順次に行うサービス仕様変更内容は上記のとおり。これらをひとつずつ見ていきます。“改悪”と思える内容に関しては、この次のセクションでまとめて解説します。

【1】銀行口座からの指定日自動入金

■概要

- 適用開始日:2021年2月4日

- アップデート内容:機能追加

毎月ユーザーが指定した日に、指定した金額を銀行口座から自動的にKyash残高(Kyashマネー)へ入金できるようになります。利用するには、銀行側での本人認証プロセスをクリアしている必要があります。

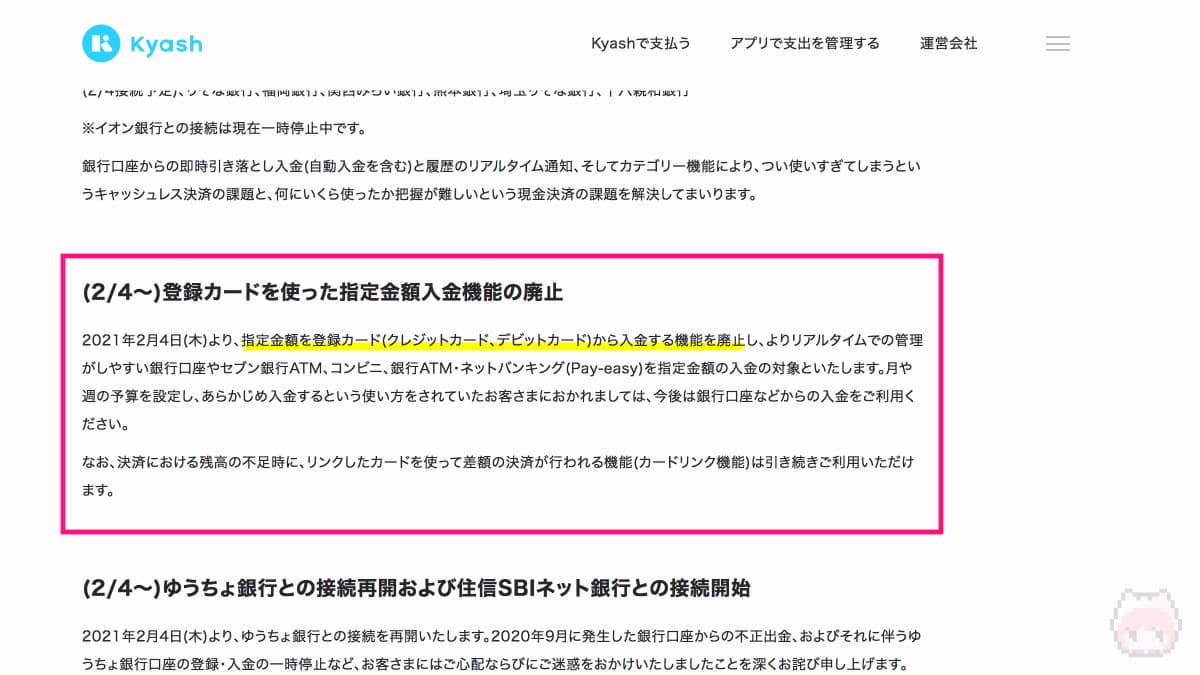

【2】登録カードでの指定金額入金機能の廃止

■概要

- 適用開始日:2021年2月4日

- アップデート内容:改悪

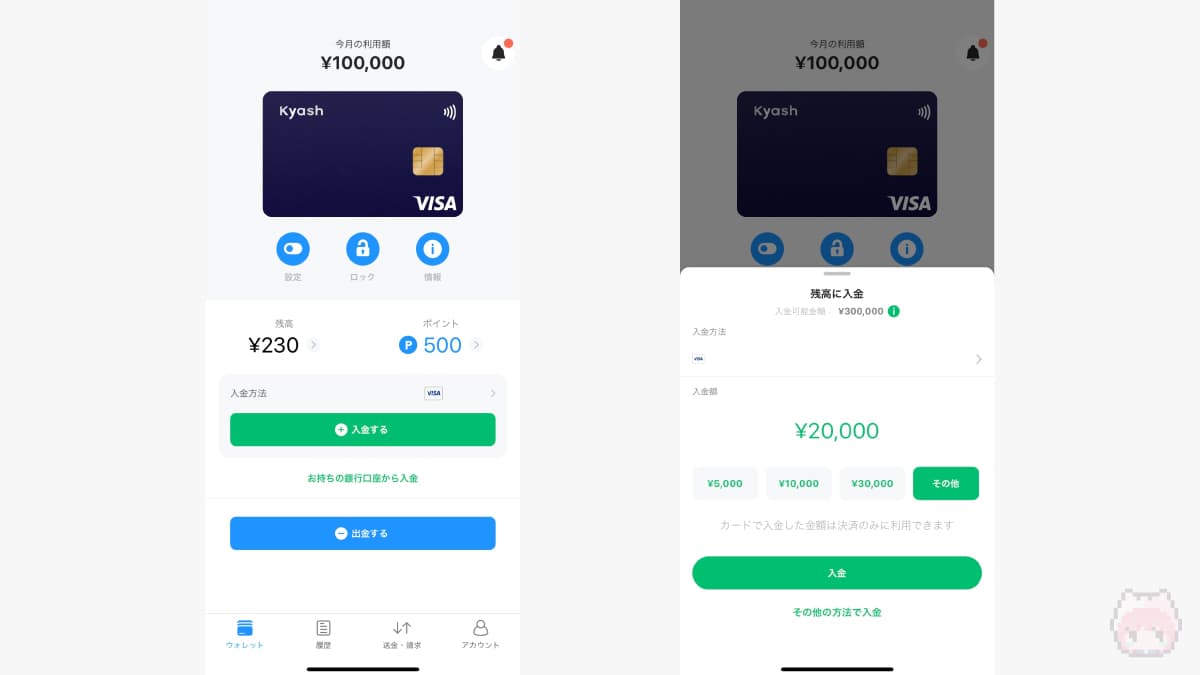

現在、クレジットカードやデビットカードからKyash残高(Kyashバリュー)へチャージをする際には、金額を指定して入金することができます。このクレジットカードやデビットカードからの金額指定した入金が廃止されます。Kyash残高不足時に、クレジットカードから自動的に決済される『カードリンク機能』は引き続き利用可能。

こちらは、2020年12月のアップデートで予定されていましたが、『残高利息サービス』によるトラブル(有識者からの指摘でサービス中止)により適用延期されていたものです。

【3】接続対応銀行の追加

■概要

- 適用開始日:2021年2月4日

- アップデート内容:機能追加

Kyash残高への入金/出金/送金方法として、ゆうちょ銀行・住信SBIネット銀行の2行が対応します。

なお、ゆうちょ銀行に関しては新規対応ではなく再開となっています。また、本アップデートを適用するには、Ver. 7.8.0にKyashアプリをアップデートする必要があります。

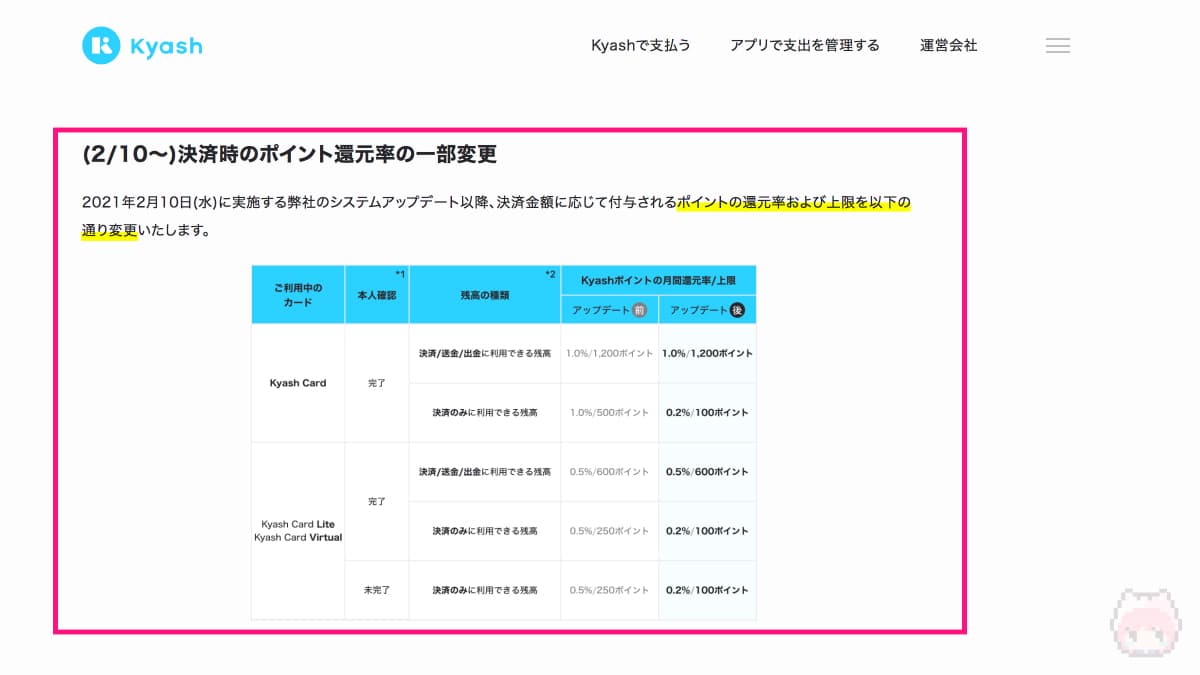

【4】Kyashポイント還元率変更

■概要

- 適用開始日:2021年2月10日

- アップデート内容:改悪

Kyash残高には、『Kyashマネー』と『Kyashバリュー』の2種類が存在していますが、このうちのKyashバリュー(クレジットカードやデビットカード等から入金した、決済のみ利用可能なKyash残高)のポイント還元率が変更(1% → 0.2%)されます。

Kyashの改悪内容

今回のサービス仕様変更による、

- 【2】登録カードでの指定金額入金機能の廃止

- 【4】Kyashポイント還元率変更

について、これからより深く見ていきます。

【改悪1】登録カードでの指定金額入金機能の廃止

Kyash

ユーザビリティが低下する大きな改悪と言えるのが、この登録カードでの指定金額入金機能の廃止というアップデート内容。

| 〜2021年2月3日 | 2021年2月4日〜 | |

| 銀行口座 セブンATM コンビニ ペイジー(Pay-easy) |

○ | ○ |

| クレジットカード デビットカード |

○ | × |

指定金額入金機能の廃止の変更点

おそらく、Kyashユーザーの多くが、クレジットカードとのポイント二重取りの観点から、Kyash残高へのチャージにクレジットカードを利用しているはず。それが、2021年2月4日以降から廃止され、ユーザーが金額を指定してチャージすることができなくなるというわけです。

Kyashアプリには現在(2021年2月3日まで)、Kyash残高に入金する方法としてカード(クレジットカード・デビットカード)があります。ユーザーはカードを選択して、任意の金額をその都度チャージできるようになっていますが、この機能がアップデート後は廃止される形になります。

【改悪2】Kyashポイント還元率変更

Kyash

Kyashをポイ活目的で利用していたユーザーへの最大の改悪と言えるのが、クレジットカードやデビットカードから入金する、『Kyashバリュー』を利用した場合のポイント還元率とポイント還元上限の大幅低下。

| Kyash Card | |||

|---|---|---|---|

| 〜2021年2月9日 | 2021年2月10日〜 | ||

| 還元率 | Kyashマネー (銀行口座等) |

1% | 1% |

| Kyashバリュー (クレジットカード等) |

1% | 0.2% | |

| 還元上限 | 合計 | 1,200ポイント/月 | 1,200ポイント/月 |

| Kyashマネー (銀行口座等) |

1,200ポイント/月 | 1,200ポイント/月 | |

| Kyashバリュー (クレジットカード等) |

500ポイント/月 | 100ポイント/月 | |

Kyash CardでのKyashポイント還元率

| Kyash Card Lite Kyash Card Virtual |

|||

|---|---|---|---|

| 〜2021年2月9日 | 2021年2月10日〜 | ||

| 還元率 | Kyashマネー (銀行口座等) |

0.5% | 0.5% |

| Kyashバリュー (クレジットカード等) |

0.5% | 0.2% | |

| 還元上限 | 合計 | 600ポイント/月 | 600ポイント/月 |

| Kyashマネー (銀行口座等) |

600ポイント/月 | 600ポイント/月 | |

| Kyashバリュー (クレジットカード等) |

250ポイント/月 | 100ポイント/月 | |

Kyash Card Lite・Kyash Card VirtualでのKyashポイント還元率

『Kyash Card』をベースにして話していくと、

1%(1,200ポイント/月) → 1%(500ポイント/月) → 0.2%(100ポイント/月)

…と、クレジットカードでチャージした残高に対するKyashポイント付与率が、わずか2か月で大幅な改悪をしています。

さらに重大な“隠れ改悪”として、

100円につき1ポイント付与 → 500円につき1ポイント付与

…と、Kyashバリュー利用時のKyashポイントが付与されづらくなっている点にも要注意。

代替カード候補

前述のとおり、Kyashのクレジットカードにおける2つの改悪(金額指定入金廃止・ポイント還元率低下)。この仕様変更によって、Kyash自体の解約や代替カードへの移行を検討しているユーザーも多いはず。

この改悪による代替カード候補をポイ活という目線で考えると、

- au PAY + ミライノデビット(Mastercard)

- au PAY + 楽天銀行デビットカード(Mastercard)

が思い浮かぶ候補として浮上してきます。

| Kyash + クレジットカード |

au PAY(au WALLET) + ミライノデビット(Mastercard) |

au PAY(au WALLET) + 楽天銀行デビットカード(Mastercard) |

|

| 還元率 | 0.2% + クレジットカード分 |

1.3%(スタンダード) 1.5%(PLATINUM) |

1.5% |

Kyashの代替カード組み合わせ候補

ただ、このような方法を各企業が黙認した状態で続けるのかは不明なので、その点は理解しておかないといけません。また、au PAYで使える『au PAY プリペイドカード』は、Apple Pay(QUICPay+)には対応してしますが、3Dセキュアは非対応なので、そこは上手に活用することになります。

今までのKyashのアドバンテージが凄かったんだよねー。

簡単便利でかつ高還元率でしたからね。

運営に思うこと

最後に、今回のKyashの改悪と呼ばれるサービスの仕様変更を含めた、今までの運営方針について思うことを少しだけ。

Kyashポイントの改悪については、ユーザー増加のための“呼び水”であったり、企業の健全な運営を進めていくこと考えると、改悪なのは間違いないけど、ある種の仕方ない部分はあります。Kyashとしても、クレジットカードでのチャージはコスト高でしょうし、ここをどう圧縮していくのかの機会をずっと図っていたのでしょう。だからこそ、クレジットカード経由でのポイント還元率をユーザーが使いたくなくなるレベルまで押し下げ、かつ金額指定での入金を廃止したというわけです。

ただ、上記の内容はKyashという企業目線での話です。エンドユーザーからしたら、ただただユーザビリティが下がる改悪をしただけ。この手の改悪は、Kyashに限らずよくあることですが、ことKyashに関しては露骨すぎるというか、クレジットカードでのチャージユーザーを追い出したい雰囲気を出しすぎている気もします。…これが経営的に正解だったとしてもです。

Kyash自体は良く出来たサービスですし、ウリである送金サービスは使いやすいものになっています。とはいえ、こうサービス内容を頻繁に変えてしまう運営方針というのは、結果として企業の信頼性を著しく損ねているのは間違いないでしょう。アーリーバードに向けた大盤振る舞いもよいですが、サービスのサステナビリティを考えて、できないことは最初からしない、大風呂敷を広げない、ということも大事だと思うわけです。

Kyashが好きで、サービスインから使っている身としては、改悪は仕方ないにしても、Kyashという企業を応援したくなる運営方針になってほしいと切に願うばかりです。

溜まっていたんやね……。

あとは、ユーザーの声にどこまで耳を傾けられるかですわね。

まとめ「Kyashのクレカチャージの終焉」

今回のサービス仕様変更をおさらいすると、

- 【1】銀行口座からの指定日自動入金(2021年2月4日開始)

- 【2】登録カードでの指定金額入金機能の廃止(2021年2月4日開始)

- 【3】接続対応銀行の追加(2021年2月4日開始)

- 【4】Kyashポイント還元率変更(2021年2月10日開始)

となり、太字で示したものが、いわゆる“改悪”要素。

ここまでくると、Kyashというサービスそのものが終了しそうな予感がするのが不安材料。もうポイントはよいので、長期的にサービスが提供できる運営方針にしてほしいところです。

代替とか移行先を探す必要がありそうあーる。

おまけ

セキュリティリスク的に解約する人も増えそうな…うむむ。

Kyashとしても、ここが踏ん張りどころですわね。

ユーザーは正直やからね……。

おわり

![Windows 10初期設定時の“謎の黒画面”はTPMクリア。[ F12 ]でクリア・[ Esc ]で非クリア](https://mupon.net/wp-content/uploads/wordpress-popular-posts/17674-featured-120x80.jpg)

…え?また!?