- 貯金箱に500円玉貯金するのは…もう古いのかも!?

- 500円玉貯金も時代に合った“キャッシュレス化”が必要

- 『キャッシュレス版500円玉貯金』にはメリット多数

従来の500円玉貯金をアップデートさせた、筆者が実践している『キャッシュレス版500円玉貯金』のメソッドを紹介します。

費用対効果と時間対効果の両立、ですわね。

うーん、ゲーム感覚っぽい!?

目次

こういう感じ

百聞は一見にしかず……というわけで、まずは筆者が実践している『キャッシュレス版500円玉貯金』の流れについて紹介していきます。

キャッシュレス版500円玉貯金の“貯金箱”として利用するのは、ネット銀行である『みんなの銀行』。

UI的に分かりやすいので『みんなの銀行』を使って紹介していますが、同様のことが『住信SBIネット銀行』でも可能です。お好みでどうぞ。

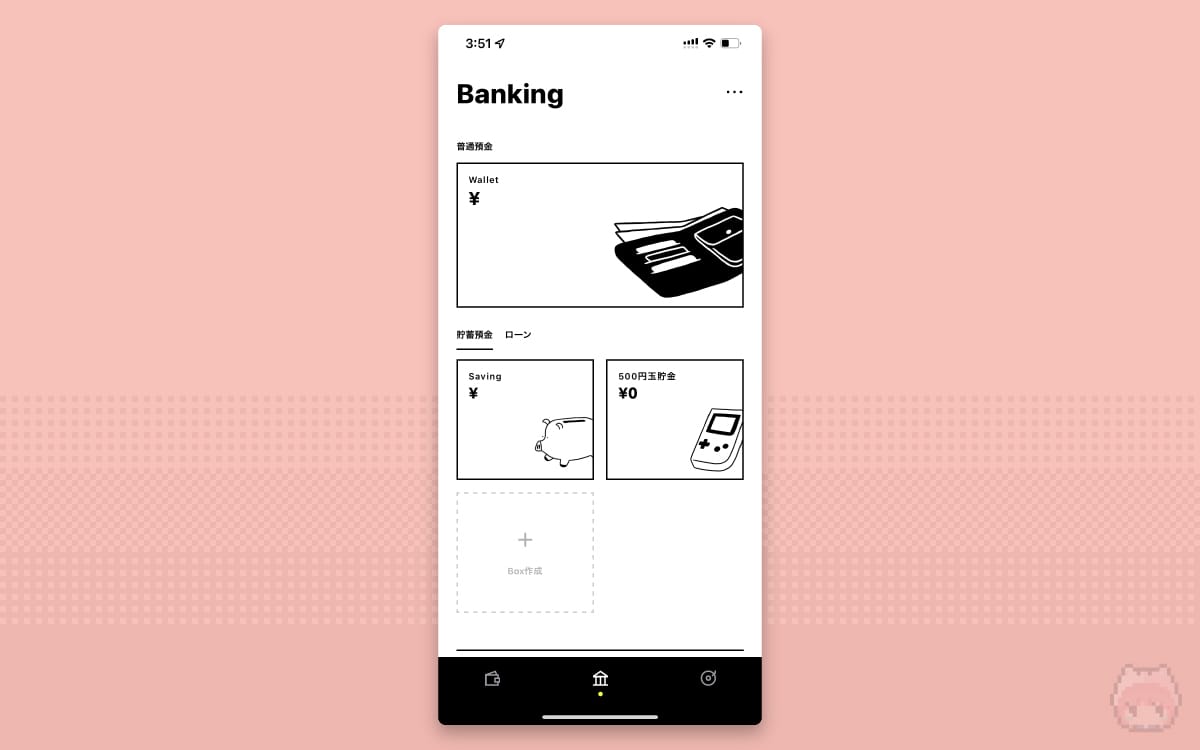

みんなの銀行には、サブ口座として『Box』という機能が用意されています。(住信SBIネット銀行にも、『目的別口座』という同等の機能があります)

このBoxに『500円玉貯金』専用のサブ口座を作成します。この口座を使って、キャッシュレス版500円玉貯金をしていく……というわけです。

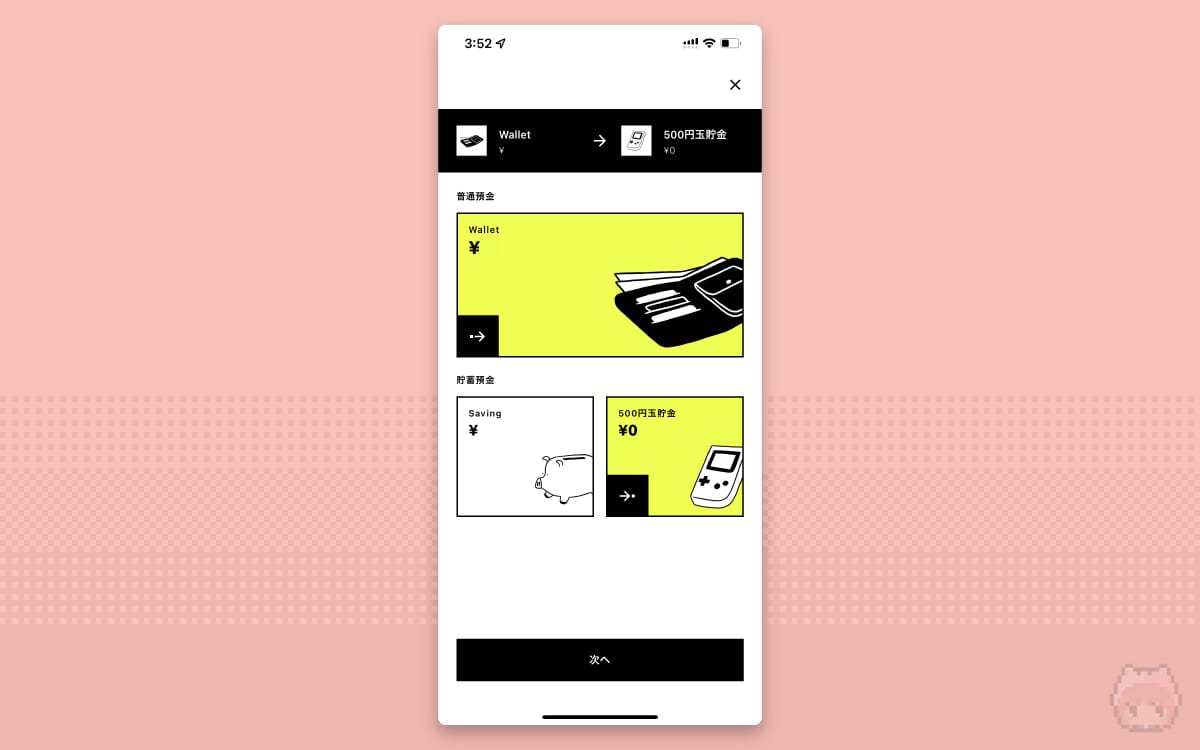

みんなの銀行には、任意の金額をBox間移動できる『スケジュール』という機能が用意されています。(住信SBIネット銀行にも、『定額自動振替サービス』という同等の機能があります)

このスケジュール機能を用いて、先ほど作成した500円玉貯金専用口座へ自動的に500円が単位周期ごとに積立されるBOTを作ります。

実際に作成したスケジュールがこちら。

自動積立の周期は、“毎日”にすることもできれば、“毎週月曜日”や“毎月10日”のように、特定の曜日や日付を指定してスケジューリング可能です(みんなの銀行には、このスケジュール指定のバリエーションを増やしてほしいところ)。

今回は、毎日500円貯金する、というスタイルにしています。

こうすることで、メイン口座(みんなの銀行でいう『Wallet』)から、自動的に500円貯金という名の強制徴収ができるわけです。

みんなの銀行では、『メイン口座(Wallet:普通預金)』と『サブ口座(Box:貯蓄預金)』で預金金利が異なり、Boxであれば 0.1% 〜 0.3% の金利がつくようになっております。なので、貯金箱で500円玉貯金するよりも、金銭的インセンティブが得られるというわけです。

『500円玉貯金』の話

『キャッシュレス版500円玉貯金』の方法としては前述したとおりなのですが、せっかくなので500円玉貯金の話をもう少し掘り下げていきます。

①現代における『500円玉貯金』の問題点

簡単&定番な貯金方法である『500円玉貯金』。

500円玉を貯金箱に入れるだけ。……貯金能力がない民(= 筆者)からすると、これほどお手軽な貯金方法はないように思えます。というか、これすらできなかったら、終わりレベルかもしれません。

そんな500円玉貯金。久しぶりにトライしてみようと思ったのですが、ここで問題が発生。毎日キャッシュレス生活を送っているため、そもそも500円玉はおろか、現金を手にする機会が皆無に等しいのです。

これぞ、キャッシュレス時代が生み出した、500円玉貯金における最大の問題点。

確かに、すっかり紙幣や硬貨を見なくなりましたわね。

これじゃ、500円玉貯金できないやん!

そうなんだよねー。

だから、『500円玉貯金』そのものを“キャッシュレス化”する必要があるのであーる。

②500円玉貯金の“キャッシュレス化”

500円玉貯金はしたいけど、キャッシュレス生活を送っているがために、肝心の500円玉が手に入らない。……そこで思いついたのが、「いっそ『500円玉貯金』をキャッシュレス化すればよいのでは?」ということでした。

キャッシュレス化も多種多様ですが、「貯金」と言っているからには、ポイントや電子マネーの類ではなく、法定通貨でないといけません。つまり、ちゃんと日本円で貯めていきます。でないと、不要なリスクを負うことになりますので。

そう考えていくと、何を貯金箱代わりにするかの答えは明白。そう、『銀行』です。

そうそう、銀行とはいっても、手続き・残高紹介・振込・振替といった、各種サービスがオンラインで完結しないとキャッシュレス化の意味がまったくありません。つまり、500円玉貯金の貯金箱として利用させてもらう銀行というのは、インターネットバンキングが利用できる銀行でないといけません。なので、主に『ネット銀行』の中からチョイスすることになります。

③『キャッシュレス版500円玉貯金』用の銀行選択

- 自動積立機能がある(500円玉貯金自体を自動化するため)

- 複数口座が開設可能(500円玉貯金専用の口座を作るため)

- 預金金利がまだマシ(金銭的インセンティブがほしいため)

肝心のネット銀行選びですが、上記が求められる条件になります。

まず、①の自動積立機能について。

ATMで紙幣を取り出して入金する…だとキャッシュレス化の意味がないので、自動的に所定の口座に振替してくれる積立機能があるのが絶対条件。なお、自動積立機能ですが、振替間隔と振替金額が指定できないと厄介なので、この2つについても絶対条件になります。

次に、②の複数口座開設について。

銀行によっては、代表口座(親)とは別に、サブ口座(子)を複数持つことが可能です。代表口座を普段使いしつつ、サブ口座を500円玉貯金専用の口座として運用していきます。こうすることにより、無駄に銀行口座を増やすこともなくなりますし、管理コストを下げることもできます。

最後に、③預金金利について。

当然ですが、単に500円玉貯金するだけでなく、預金金利というインセンティブを得るためにも預金金利の利率にも注目すべきです。

これらの ① 〜 ③ が当てはまるネット銀行から絞り込んだ結果、わたしは『住信SBIネット銀行』と『みんなの銀行』でキャッシュレス版500円玉貯金を実践しているのであーる!

そういう根拠があったわけですね。

そういうことですな!

住信SBIネット銀行やみんなの銀行には、高還元率なデビットカードも用意されてるし、徹頭徹尾なキャッシュレス生活が実現するのも良きあーる。

まとめ「最大のメリットは“時短”」

『キャッシュレス版500円玉貯金』最大のメリットは、貯金という行為そのものを自動化する“時短”にあると思っています。

BOTを使って500円玉貯金を自動化することはもちろんですが、「500円玉貯金が貯まったから郵便局や銀行に行かないと!」という無駄な行為からも解放されるわけです。いわゆる、時間対効果というものです。

貯金箱そのものが銀行口座なので、投資や資産運用のハブとしても手間要らずですし、銀行のデビットカードを使えば、貯金箱の中でお金をグルグルと回すことも可能というわけなのです。ですなの。

『キャッシュレス版500円玉貯金』を今年の流行語に!(無理)

おまけ

500円玉貯金で貯まったお金を、毎年買うiPhone用にする予定であーる!

iPhoneなら、新型が出る時期が決まってますものね。

500円玉貯金のゴール設定にうってつけやね!

おわり

この3つがポイントであーるっ!