- 日本初のデジタルバンク『みんなの銀行』の口座開設をした!

- 今までの銀行アプリとは一線を画するインターフェースにうっとり!

- 銀行ベースだからできる機能追加に今後は期待していきたい!

恋に落ちる銀行 = みんなの銀行

『みんなの銀行』という、日本初のデジタルバンクの口座開設をしました。費用対効果よりも時間対効果、それを痛感させてくれる、ミニマルで美しい銀行にデザイナーの私もうっとり。そんな、みんなの銀行の布教活動記事。

えーと…どういうことなん!?

さぁ!?謎ですわ……。

それはともかく、こういう形のFinTechが生まれたことに感激しますね。

目次

『みんなの銀行』とは?

- 日本初のデジタルバンク

- キャッシュカードレス

- バーチャルデビットカード(JCB)対応

- アプリで即時口座開設可能

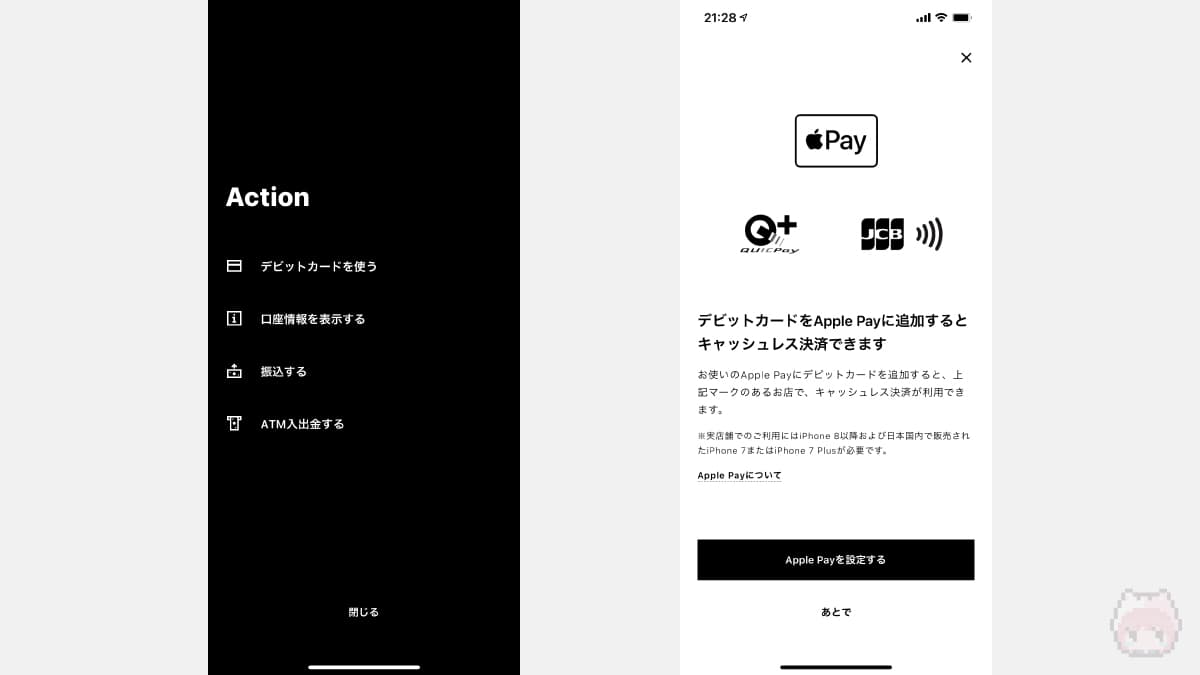

- Apple Pay(QUICPay+)対応

- Google Pay(QUICPay+)対応

- 株式会社ふくおかフィナンシャルグループの100%子会社

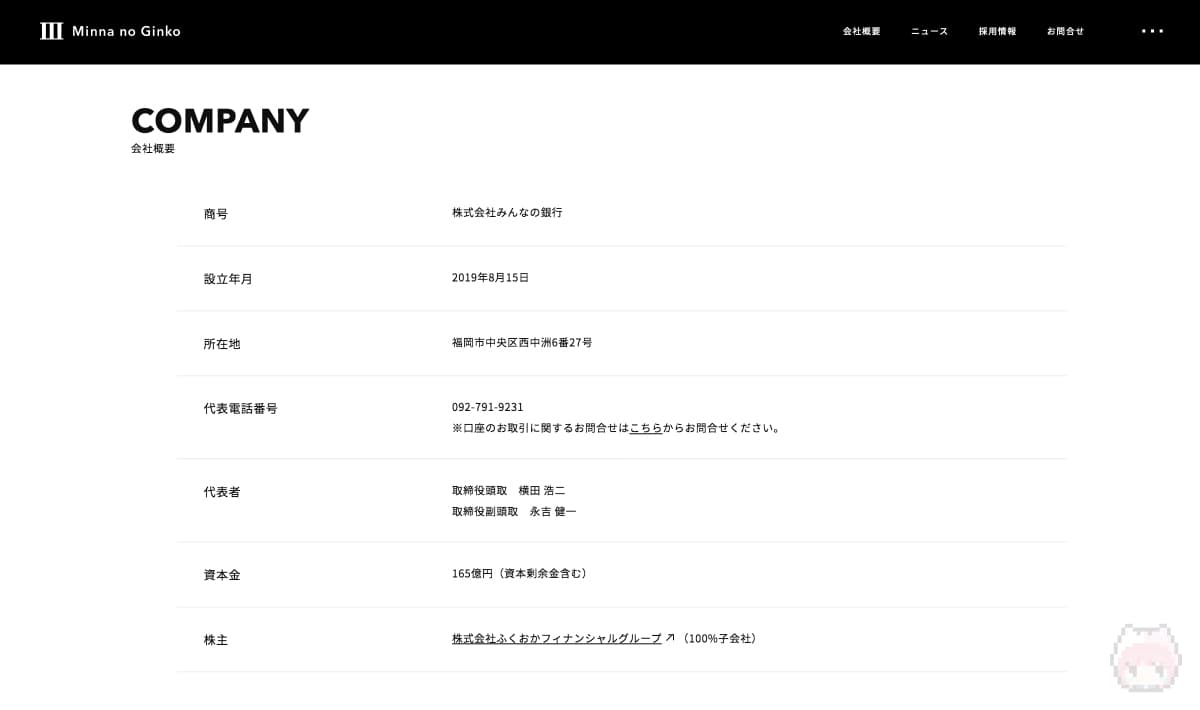

この『みんなの銀行』とは、“日本初”のデジタルな銀行。

ネットバンキングとは異なり、キャッシュカードは存在せず、お金のやり取り(入金・出金・振込等)のすべてを『みんなの銀行』というアプリ上で行います。また、口座開設と同時にバーチャルなJCBデビットカードを発行でき、そのデビットカードをApple PayやGoogle Payに登録して、非接触型決済手段としても利用可能です。

こう、話をしていくと、なんか…胡散臭いIT企業臭(失礼)がしてきますが、実態は『株式会社ふくおかフィナンシャルグループ(FFG)』の100%子会社。

このFFGは、福岡銀行・熊本銀行・十八親和銀行をまとめた地方銀行グループ企業。…なのですが、クラウドファンディングサイトを運営したり、お金管理アプリ(Wallet+)をリリースしたり、と非常に面白い試みをしている企業だったりもします。

要するに、ちゃんとした銀行グループがやっているデジタルバンクってことですなー。

金融のプロが運営しているというだけで、やはり安心感は段違いですわね。

みんなの銀行の特徴

デジタルバンク

みんなの銀行には『キャッシュカード』という概念がありません。

書類申請して、口座開設をする煩わしさもありません。

店舗もなければサイトすらなく、すべての操作はアプリから行います。

…これらの特徴を持ったのがデジタルバンクである、みんなの銀行。

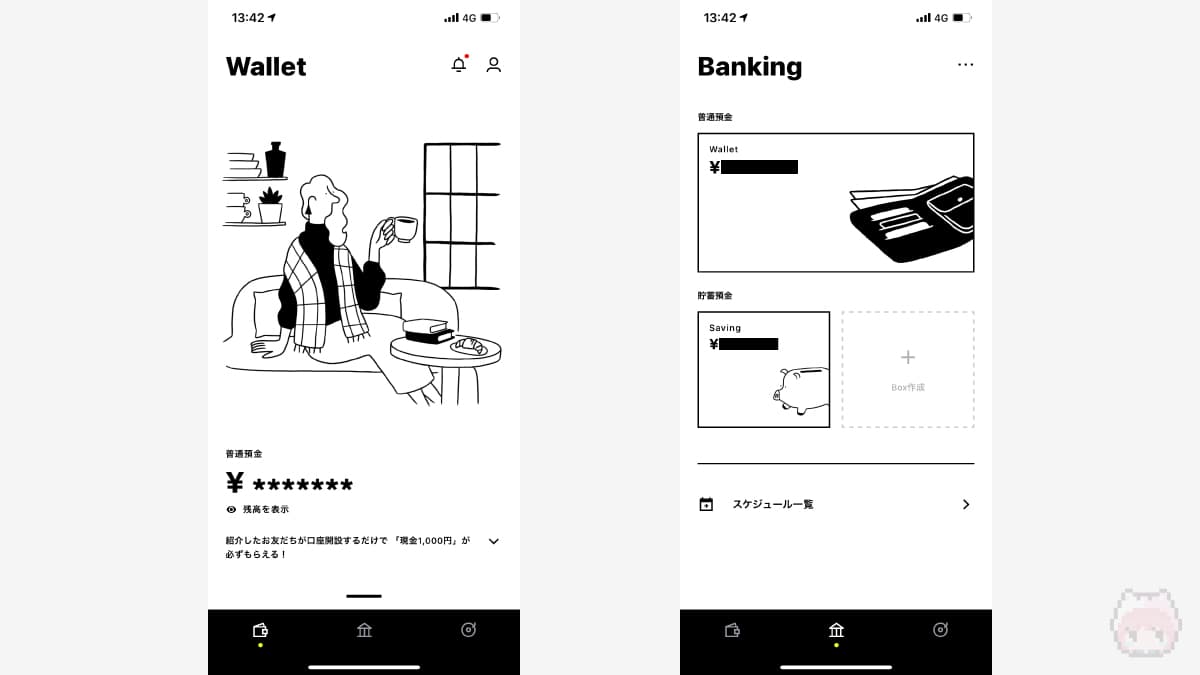

WalletとBox

■Wallet

- Walletとは?:普通預金

- 概要

- お財布感覚で利用可能

- 振込・入出金はここから

- デビットカード利用もここから

■Box

- Boxとは?:貯蓄預金

- 概要

- 目的に応じて複数Box作成可能

- Boxは最大20個作成可能

- 目標金額と目標日を設定可能

- スケジュール機能(自動振替機能)

みんなの銀行の口座には、『Wallet』と『Box』という概念があります。

現金

↑↓

ATM入出金・口座振込

↑↓

Wallet → デビットカード → キャッシュレス決済

├ Box 1

├ Box 2

├ Box 3

├ Box 4

︙

└ Box 20

みんなの銀行の口座イメージ

簡単な概念図を作ってみると上掲のような感じ。

軸となる口座として『Wallet』があり、そこに貯金箱のような『Box』がぶら下がっているイメージ。要するに、Walletが親で、Boxが子という、親子関係になっています。

このWalletとBoxの間でのお金の移動は、アプリ上で非常に簡単に行えるようになっています。ここの振替の簡単さは、銀行アプリを触っているというよりも、ちょっとしたゲームを触っているかのよう。ここの移動が非常にシームレスに作られているのも大きな特徴。

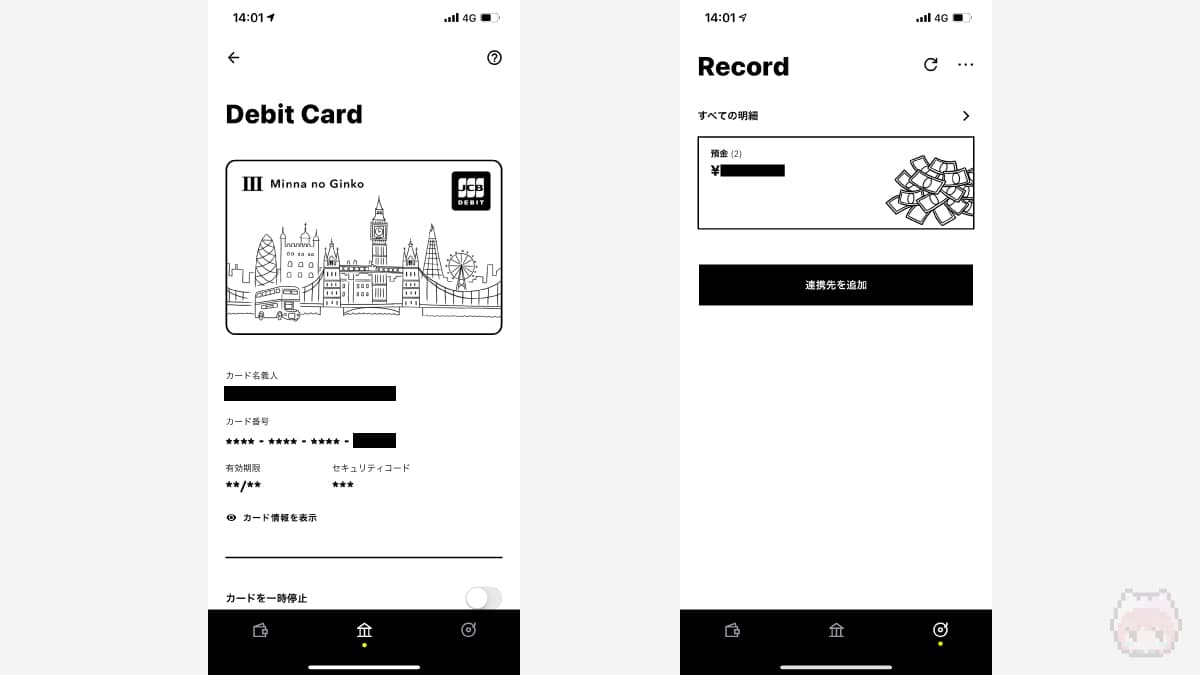

Debit CardとRecord

■Debit Card

- Debit Cardとは?:バーチャルJCBデビットカード

- 概要

- 3Dセキュア(J/Secure)対応

- Apple Pay(QUICPay+)対応

- Google Pay(QUICPay+)対応

- キャッシュバック(0.2% or 1%)

■Record

- Recordとは?:簡易家計簿アプリ

- 概要

- 他の銀行口座の残高確認可能

- クレジットカード明細確認可能

- 電子マネー利用履歴確認可能

みんなの銀行には、『Debit Card』と『Record』という面白い機能があります。

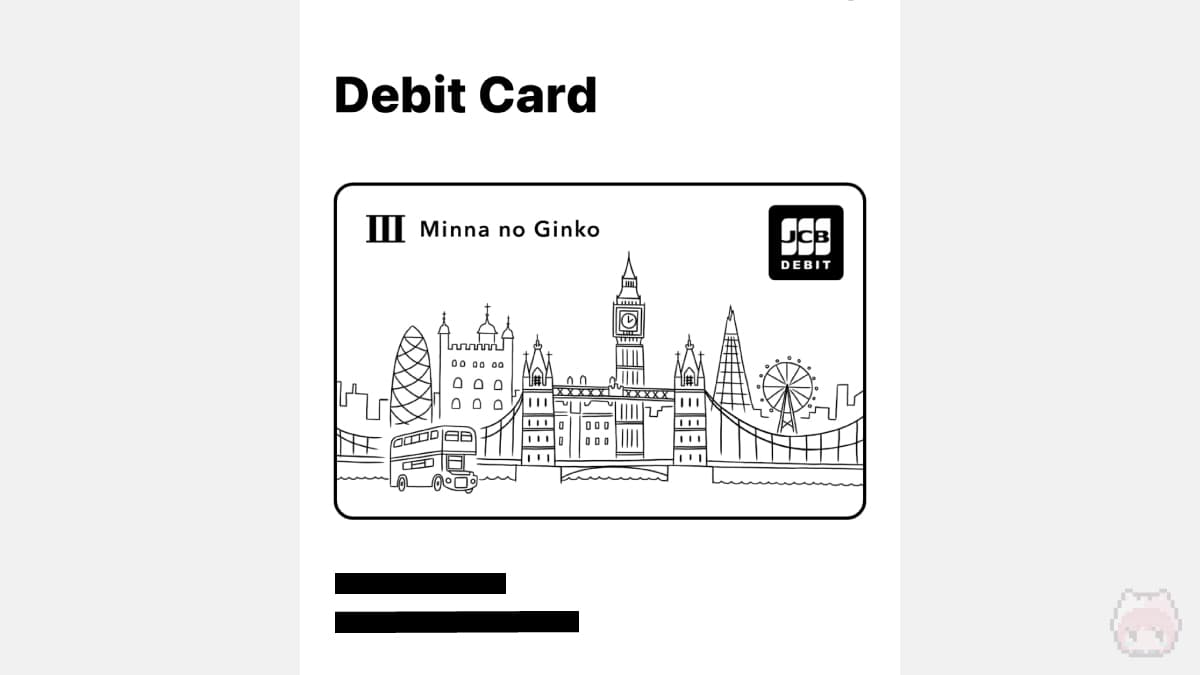

Debit Cardとは、バーチャルのJCBデビットカード。

現時点(2021年6月2日)では、リアルカードは存在せず、カード番号等の必要な情報はすべて、みんなの銀行アプリにアクセスして確認します。また、Apple PayやGoogle Payにデビットカードを登録することも可能。このデビットカードで決済すると、キャッシュバック(通常:0.2%|プレミアム会員:1%)を受けられます。

Recordとは、簡易の家計簿アプリ。

このみんなの銀行アプリでは、このRecord機能を使うことにより、他行の口座残高やクレジットカード履歴を一元管理することが可能。ちなみに、このサービスはマネーフォワードのものを利用しているようです。

金利・手数料

預金金利

| 普通預金 | 0.001% |

| 貯蓄預金 | 0.001% |

みんなの銀行の預金金利

みんなの銀行の預金金利は、0.001%と普通。

あおぞら銀行BANK支店(普通預金金利:0.2%)や住信SBIネット銀行のハイブリッド預金(普通預金金利:0.01%)のような、高金利を謳ったネットバンキングと比較すると、長期的な貯蓄には向いていないかもしれません。

ATM手数料

| 入金 | 出金 | ||

| セブン銀行ATM | 通常 | 無料 | 110円/回 |

| プレミアム会員 | 無料(〜15回/月) 110円/回(16回〜/月) |

||

みんなの銀行のATM手数料

みんなの銀行にはキャッシュカードが存在せず、現時点ではセブン銀行のATMのみ対応。

内国為替

| 自行宛 | 他行宛 | ||

| 振込 | 通常 | 無料 | 200円/回 |

| プレミアム会員 | 無料(〜10回/月) 200円/回(11回〜/月) |

||

みんなの銀行のATM手数料

みんなの銀行の振込手数料は、同行他支店間なら無料。他行宛なら原則200円/回、となっています。

プレミアムサービス

| プレミアムサービス利用料 | 600円/月 |

| サービス内容 | 他行振込手数料無料(〜10回/月) ATM出金手数料無料(〜15回/月) キャッシュバック率5倍(通常時:0.2%) レコード提携先データの一括更新 最大5万円まで無利息立替可能(Cover機能) |

みんなの銀行のプレミアムサービス内容

みんなの銀行には『プレミアムサービス(Premium)』という、600円/月で加入できるサブスクリプションサービスが提供されています。

| 通常 | プレミアム会員 | |

| 他行振込手数料 | 200円/回 | 無料(〜10回/月) 200円/回(11回〜/月) |

| ATM出金手数料 | 110円/回 | 無料(〜15回/月) 110円/回(16回〜/月) |

| デビットカード キャッシュバック率 |

0.2% | 1.0% |

| レコード一括更新 | × | ○ |

| カバー | × | ○ |

通常会員とプレミアム会員の比較

プレミアム会員になると、各種手数料が回数限定ではあるが無料になったり、JCBデビットカードのキャッシュバック率が5倍(0.2% → 1.0%)になるという特典が受けられます。月額600円なので、頻繁にATM出金をしたり、他行に振り込むというユーザーであれば検討の余地はあるでしょう。

カバー(Cover)という機能は、最大5万円まで無金利で貸付をしてくれるサービス(みんなの銀行側が当座貸越枠を付与)。お金を借りる、というよりも“お小遣い前借り”に近いニュアンス。

なお、プレミアム会員は1年間は無料で利用可能とのこと。

開設した理由

私が『みんなの銀行』の口座開設をした理由は、銀行らしくないミニマルなデザインと、お金の可視化・ワンアプリ化を体験してみたかったから。

とりわけ、このUI・UXの洗練された感じが素敵すぎて、すっかり恋に落ちました。

単にシンプルにしたというわけではなく、ユーザーが求めているであろう機能や、銀行として必須の機能だけを表に出すという階層化が非常に上手。シンプルながらに不便がない、このあたりの見せ方が銀行らしくなく、どこからApple製品やBALMUDA製品に通ずるものがあります。

まだローンチされて日が浅いということもあり、機能的にはまだ乏しく、普段からポイ活やペイ活に勤しんでいるユーザーからすれば、単にデザインだけがオシャレなデジタルバンク、という感じに映ってしまうかもしれません。

ただ、このみんなの銀行、最近のFinTech系のサービスの中では一番可能性がある。そう私は思っています。

シンプルながらに巧みに導線が張られたUI。使っていて“心地良い”と感じるUX。お得という費用対効果こそあまりありませんが、無意識レベルでお金のハブにできるという時間対効果は抜群。まさに『みんなの銀行』という名にふさわしいデジタルバンクだと、すごく関心してしまうサービスになっているわけです。

微妙にMoleskineっぽくもあったり……。

今後の要望

- リアルデビットカードの発行(有料でも可)

- 同行間のニックネームでの送金

- 家計簿アプリのエンハンス

基本的にはバーチャルのJCBデビットカードとQUICPay+でも事足りるのですが、有料サービスとしてでもよいので、リアルのデビットカードを発行してくれると嬉しいところ。そうなれば、3Dセキュア対応を相まって、より取り回しやすくなる気がします。

また、6gramやKyash、その他“○○Pay”の送金サービスもよいのですが、これらは相手も利用していることが大前提。対して、みんなの銀行は銀行なので、より送金サービスとして使いやすいものになっています。

だからこそ、みんなの銀行間の送金が本名以外でもできたら、投げ銭をプールする場になったりして面白くなりそうな予感。このあたりは法律が絡みそうなので、門外漢の私から言えることは特にないのですが、pringのマルチフェイスのような機能があれば、もっと有効活用できそう。

「お金のSNS、はじまる。」って言ってるから、pringライクな機能の実装には期待したいのであーる。

何を実装するにしても、“銀行ベース”というのは強いですよね。

まとめ「恋に落ちる銀行 = みんなの銀行」

流行りに乗っかった感じで作ったのですが、使ってみると…すっかり恋に落ちました。それくらい、洗練されたインターフェースを持っていて、ずっと触っていたくなるアプリになっています。

ローンチしたてで機能的に物足りない感もありますが、デジタルバンク特有の開発スピードの速さから、今後の追加機能実装も期待できそう。

最高のサブ銀行になってくれそうな予感がするーる!

おまけ

あまりにも使いやすいから、別のネットバンク口座を解約しようかなー!?

すっかりお気に入りですわね。

こういうとっつきやすさも大切やんね。

おわり

これは“銀行”ではない“Bank”である!