- 『PayPay』も『楽天カード』も以前と比べると“改悪要素”が増えている

- お得なポイ活ルートが周知されるとそのキャッシュレス決済はダメになりがち

- メインがダメになったとき用の“自分だけ”のキャッシュレス決済を持つべき

最近、PayPayや楽天カードが改悪傾向にあります。

だからといって、「使うな」と言っているわけではありません。ただ、どういう状況にも対応できるよう、自分だけのキャッシュレス決済、つまり“代替案”を持っておいたほうが安心なのです。

塵も積もれば何とやら、ですものね。

特に最近は、ポイ活/ペイ活が盛んやから、お得なキャッシュレス決済はすぐに“草刈り場”にされちゃうんよね。

目次

『PayPay』と『楽天カード』の改悪について

PayPay:チャージ手数料導入 + ポイント計算方法の変更

Image:PayPay

- 『まとめて支払い』経由でのチャージで手数料を徴収開始

- 『PayPayポイント』計算方法が 100円ごと → 200円ごと に変更

直近における、『PayPay』の主な改悪要素については上記のとおり。

| | 2023年8月31日まで | 2023年9月1日から |

| 毎月1回目 | 0% | 0% |

| 毎月2回目以降 | 0% | 2.5% |

かなり強烈なのが、『ソフトバンクまとめて支払い』『ワイモバイルまとめて支払い』を利用したPayPay残高へのチャージの際、毎月2回目以降はチャージ残高に対して2.5%の手数料が発生するようになること。

例えば、10,000円チャージすると、250円のチャージ手数料が徴収されることになります。はっきり言って、手数料が高すぎます。なお、このチャージ手数料は、携帯料金の支払いと合算で請求が来る仕様です。

| | 2023年6月30日まで | 2023年7月1日から |

| 『PayPayステップ』カウント対象金額 | 300円以上/1回 | 200円以上/1回 |

| 『PayPayポイント』計算方法 | 100円ごと × 付与率 | 200円ごと × 付与率 |

また、『PayPayポイント』を還元する際の計算方法が、“100円ごと”から“200円ごと”に変更されております。

例えば、399円の買い物をした場合、従来であれば“3ポイント”獲得できるところが、“2ポイント”しか獲得できなくというわけです。ちょっとしたことですが、こういうところで地味に損しちゃったりするもの。

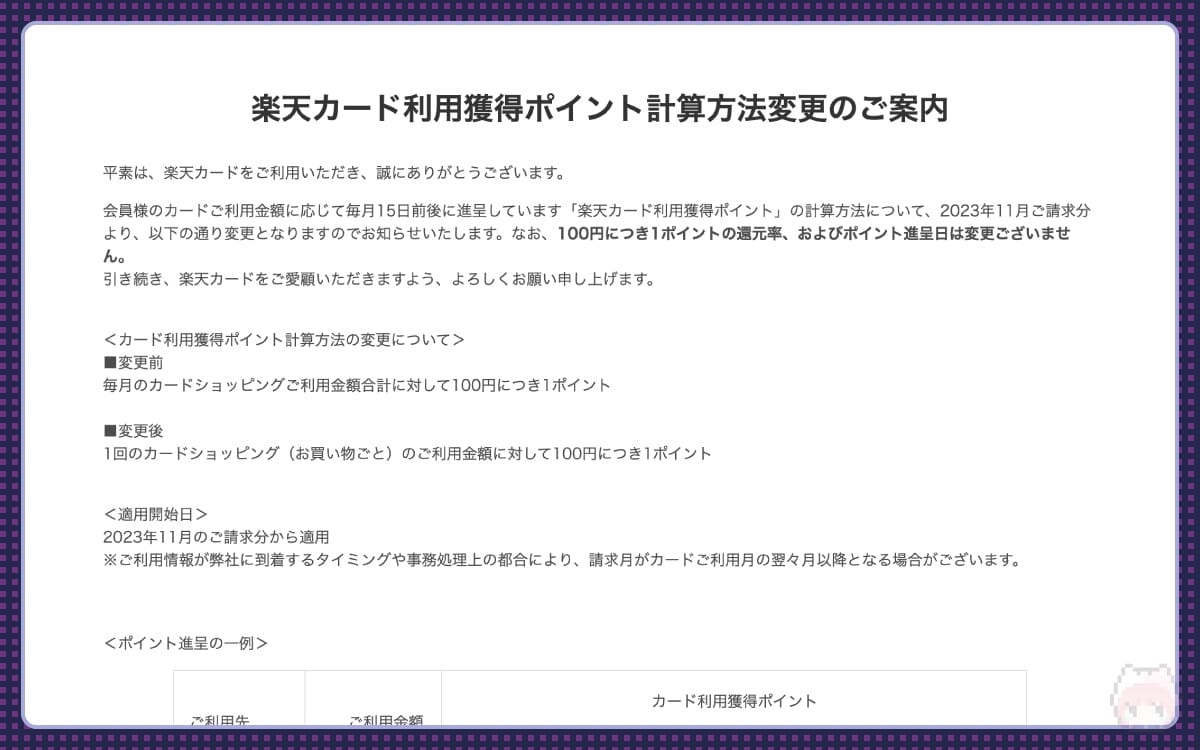

楽天カード:ポイント計算方法の変更

Image:Rakuten Card

- 利用獲得ポイント計算方法が ひと月の合計 → 買い物ごと に変更

直近における、『楽天カード』の主な改悪要素については上記のとおり。

| | 2023年10月31日まで | 2023年11月1日から |

| 『カード利用獲得ポイント』計算方法 | ひと月の合計金額に対して100円につき1ポイント | 1回の買い物金額に対して100円につき1ポイント |

楽天カードを利用した際に付与される『楽天ポイント』の計算方法が変わり、ひと月の合計金額に対して100円につき1ポイントだったものが、1回の買い物金額に対して100円につき1ポイント、となります。

例えば、ある月に 199円 × 10回 買い物をしたとします。

従来の計算方法(= ひと月の合計金額に対して)だと、合計金額が1,999円となるので、付与されるポイントは“19ポイント”です。しかし、改定後の計算方法(= 1回の買い物金額に対して)だと、199円の買い物ごとに計算が入るので、付与されるポイントは合計で“10ポイント”となるわけです。

余談ですが、『お買い物マラソン』の獲得上限ポイント数が減らされたり、『楽天市場アプリ』がSPUの対象外になったりと、最近は楽天市場にも改悪の余波が広がっています。

お得なポイ活ルートの後追いは無意味

この手のFinTechネタが好きなユーザーなら、「●●カードから●●ペイにチャージすると、ポイントが二重取りできる」などといった、お得なポイ活ルートについて、たくさんご存じであったり、もしくは、いろいろ調べたりしていると思われます。

しかしながら、残念なことに、お得なポイ活ルートというのは先行者利益そのもので、後追いすればするほど無意味になるのです。

これはどういうことかと言うと、お得なポイ活ルートを探して拡散するブロガーやインフルエンサーというのが、世の中には無数にいらっしゃいます。そして、フォロワーが多い彼らが拡散することにより、お得なポイ活ルートが運営元の耳にもすぐに入ってくるわけです。

大抵、この手のお得なポイ活ルートというのは、チートそのもので、どう考えても企業が「そうは使ってほしくない」と感じる、言うなれば“抜け道”。ですので、そんなチートが拡散され、多くのユーザーが使い始めるとどうなるか。答えは簡単、規約改定をして、すぐにそのルートを塞ぐわけです。だから、後追いは無意味になるだけなのです。

おそらく、この手のポイ活ルートには、『事業者側が公認しているルート』と『抜け道を使ったチートなルート』に大別されるのではないでしょうか。そして、拡散されるルートの大半が後者なので、あっという間に対策されてしまうというわけです。

PayPayの話に戻ると、『まとめて支払い』経由でのチャージ手数料を徴収開始するのも、ずっと黙認はしていたけど、あまり使ってほしくないから対策をした。

これが本音な気がするのであーる。

自社がサービスとして提供しているわけですから、チートではありませんが、あまり多用はしてほしくないのでしょうね。

そう考えると、他社サービスを噛ませてチャージするという方法は、完全に企業からしたら気に入らないスキームなのでしょうな。

だから、見つけ次第“塞ぐ”ことをする……と!?

直接確認したわけじゃないけど、そう推測しているあーる。

大切なのは“自分だけ”のキャッシュレス決済

今回は『PayPay』と『楽天カード』の改悪について話しましたが、どのサービスも知れ渡れば知れ渡るほど、改悪傾向になりがち。特に、逸脱したチートをするユーザーが増えればなおさら。

なので、“自分だけ”のキャッシュレス決済、これを探しておきましょう。

拡散されるとダメになるので、言いたくなるのをグッと我慢。どうしても言いたくなったら、家族や親しい仲間だけにこっそりと耳打ちしてあげましょう。間違っても、バズらせようなんてしてはいけません。そうなれば、改悪まっしぐらなので。

筆者の言える範囲だと、『ミライノデビット プラチナ』をお守りとして持っております。クレジットカードもマイナーなものを複数。それらをひっそりと使っております。

クレジットカードだと、インビテーションが来てるなら、いっそハイクラスなカードにしちゃうのもアリかもしれませんな。

ゴールドカードやプラチナカードでも、所定の条件を満たせば年会費が無料になるクレジットカードもありますものね。

まとめ「何でも改悪に備えるのがベター」

- 『まとめて支払い』経由でのチャージで手数料を徴収開始

- 『PayPayポイント』計算方法が 100円ごと → 200円ごと に変更

- 利用獲得ポイント計算方法が ひと月の合計 → 買い物ごと に変更

有名で人気なキャッシュレス決済、そしてそれに付随するポイ活ルートは、改悪なのでルート自体が塞がれてしまう懸念がある。

なので、もしものための予備として代替案は持っておくべき。

もちろん、『PayPay』も『楽天カード』も活用しましょう。

その上で、予備の“自分だけ”のキャッシュレス決済を用意しておく、ということなのです。ですなの。

わたし的には、ポイ活にはあんまり興味がなくなったんだけどねー。

おまけ

やーっと、ロキソニンなしでも動けるようになったのであーるっ!

良かったですわね。

無理に解熱させると、却って完治が遅くなりますので。

あとは、週明けに再検査って感じ!?

うーん、それにはもうちょっと時間がかかりそうあーる。

おわり

『PayPay』や『楽天カード』で言うと、最近の目立った改悪はこんな感じですな。